De Goedkoopste Hypotheekrente: Tips en Informatie

Als u op zoek bent naar een hypotheek, is het vinden van de goedkoopste hypotheekrente vaak een belangrijke overweging. De rente die u betaalt op uw hypotheek kan een aanzienlijk verschil maken in de totale kosten van uw lening. Hier zijn enkele tips en informatie om u te helpen de beste deal te vinden:

Vergelijk Verschillende Leningaanbieders

Om de goedkoopste hypotheekrente te vinden, is het essentieel om verschillende leningaanbieders te vergelijken. Elk financieel instituut hanteert zijn eigen rentetarieven en voorwaarden, dus door meerdere opties te onderzoeken, kunt u de beste deal voor uw situatie vinden.

Onderhandel Over de Rente

Soms is het mogelijk om te onderhandelen over de rentevoet met uw leningverstrekker. Als u een sterke kredietwaardigheid heeft of bereid bent om bepaalde voorwaarden te accepteren, kunt u mogelijk een lagere rente bedingen dan aanvankelijk aangeboden.

Houd Rekening Met Bijkomende Kosten

Bij het vergelijken van hypotheekrentetarieven is het belangrijk om ook rekening te houden met bijkomende kosten, zoals administratiekosten, advieskosten en boeterente. Deze kosten kunnen van invloed zijn op de totale kosten van uw lening en moeten worden meegenomen in uw besluitvormingsproces.

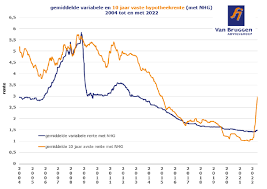

Wees Bewust van Variabele Rentetarieven

Sommige hypotheekleningen hebben variabele rentetarieven die gedurende de looptijd van de lening kunnen veranderen. Hoewel deze tarieven aanvankelijk lager kunnen zijn dan vaste tarieven, bestaat het risico dat ze in de toekomst stijgen. Wees dus bewust van dit risico bij het kiezen van een hypotheek met variabele rente.

Door deze tips in gedachten te houden en grondig onderzoek te doen naar verschillende leningopties, kunt u de goedkoopste hypotheekrente vinden die past bij uw financiële behoeften en doelen.

Voordelen van de Laagste Hypotheekrente: Besparingen en Financiële Stabiliteit

- Lagere maandelijkse hypotheeklasten

- Mogelijkheid om meer geld te besparen op lange termijn

- Betere financiële stabiliteit door lagere rentelasten

- Meer flexibiliteit in het budget voor andere uitgaven

- Verhoogde kans op snellere aflossing van de hypotheekschuld

- Minder financiële stress en zorgen over hoge rentekosten

- Grotere mogelijkheid om extra aflossingen te doen en de lening eerder af te lossen

- Verbeterde financiële gezondheid door efficiënt gebruik van beschikbare middelen

Drie Nadelen van de Goedkoopste Hypotheekrente

- De goedkoopste hypotheekrente kan gepaard gaan met strikte voorwaarden en beperkingen.

- Sommige leningaanbieders adverteren met lage rentetarieven, maar rekenen hoge bijkomende kosten.

- Bij een variabele rente bestaat het risico dat de rentevoet in de toekomst stijgt, wat kan leiden tot hogere maandelijkse lasten.

Lagere maandelijkse hypotheeklasten

Het voordeel van het vinden van de goedkoopste hypotheekrente is dat het kan leiden tot lagere maandelijkse hypotheeklasten. Door een lagere rente te krijgen, betaalt u minder rentekosten over de gehele looptijd van de lening, wat resulteert in een lager totaalbedrag dat u maandelijks aan hypotheeklasten moet betalen. Dit kan uw financiële lasten verlichten en meer ruimte bieden in uw budget voor andere uitgaven of spaardoelen. Het vinden van een gunstige hypotheekrente kan dus aanzienlijke besparingen opleveren op de lange termijn.

Mogelijkheid om meer geld te besparen op lange termijn

De goedkoopste hypotheekrente biedt de mogelijkheid om op lange termijn aanzienlijk meer geld te besparen. Door te kiezen voor een hypotheek met een lagere rente, kunnen huiseigenaren gedurende de looptijd van hun lening a aanzienlijk bedrag besparen op de totale kosten van hun hypotheek. Dit extra geld kan worden geïnvesteerd of gebruikt voor andere financiële doelen, waardoor de financiële positie op lange termijn versterkt wordt. Het vinden van de goedkoopste hypotheekrente is dus niet alleen gunstig op korte termijn, maar kan ook aanzienlijke voordelen opleveren voor de toekomst.

Betere financiële stabiliteit door lagere rentelasten

Een van de voordelen van het vinden van de goedkoopste hypotheekrente is dat het kan leiden tot betere financiële stabiliteit door lagere rentelasten. Met lagere maandelijkse rentebetalingen blijft er meer ruimte over in het budget voor andere uitgaven of om te sparen. Dit kan helpen om financiële stress te verminderen en een solide basis te leggen voor toekomstige financiële doelen. Door te profiteren van een gunstige hypotheekrente kunnen huiseigenaren hun financiële positie versterken en meer flexibiliteit ervaren in hun budgetbeheer.

Meer flexibiliteit in het budget voor andere uitgaven

Een van de voordelen van het vinden van de goedkoopste hypotheekrente is dat het u meer flexibiliteit geeft in uw budget voor andere uitgaven. Door een lagere rente te krijgen, kunt u maandelijkse besparingen realiseren op uw hypotheeklasten, waardoor er meer ruimte ontstaat in uw budget voor andere belangrijke uitgaven, zoals sparen voor toekomstige doelen, investeren of genieten van leuke activiteiten. Het hebben van lagere hypotheekkosten kan dus bijdragen aan een gezondere financiële situatie en meer vrijheid in hoe u uw geld besteedt.

Verhoogde kans op snellere aflossing van de hypotheekschuld

Een van de voordelen van het hebben van de goedkoopste hypotheekrente is de verhoogde kans op een snellere aflossing van de hypotheekschuld. Met lagere rentekosten kunnen huiseigenaren meer van hun maandelijkse betalingen toewijzen aan de aflossing van de hoofdsom, waardoor ze sneller eigenaar worden van hun huis en uiteindelijk minder totale rente betalen over de looptijd van de lening. Dit kan financiële stabiliteit bieden en huiseigenaren helpen om eerder schuldenvrij te worden.

Minder financiële stress en zorgen over hoge rentekosten

Het voordeel van het vinden van de goedkoopste hypotheekrente is dat het kan leiden tot minder financiële stress en zorgen over hoge rentekosten. Door te kiezen voor een hypotheek met een lage rente, kunt u maandelijkse kosten verlagen en meer financiële ruimte creëren. Dit kan helpen om uw budget beter te beheren en u gemoedsrust te geven, wetende dat u niet overmatig veel betaalt aan rente. Het hebben van lagere rentekosten kan uw algehele financiële situatie verbeteren en u meer flexibiliteit bieden bij het bereiken van uw financiële doelen.

Grotere mogelijkheid om extra aflossingen te doen en de lening eerder af te lossen

Een van de voordelen van het hebben van de goedkoopste hypotheekrente is dat het u een grotere mogelijkheid biedt om extra aflossingen te doen en de lening eerder af te lossen. Met lagere rentekosten kunt u meer financiële ruimte hebben om extra betalingen te doen bovenop uw reguliere aflossingen. Door extra aflossingen te doen, kunt u de totale leningsschuld sneller verminderen en mogelijk rentekosten besparen op de lange termijn. Dit kan leiden tot een snellere weg naar financiële vrijheid en het volledig aflossen van uw hypotheeklening.

Verbeterde financiële gezondheid door efficiënt gebruik van beschikbare middelen

Een van de voordelen van het vinden van de goedkoopste hypotheekrente is dat het kan leiden tot een verbeterde financiële gezondheid door het efficiënt gebruik van beschikbare middelen. Door te kiezen voor een hypotheek met een lage rente, kunt u maandelijkse kosten verlagen en meer financiële ruimte creëren voor andere uitgaven of spaardoelen. Dit kan helpen om uw algehele financiële situatie te versterken en u in staat te stellen om op lange termijn meer controle te hebben over uw financiën.

De goedkoopste hypotheekrente kan gepaard gaan met strikte voorwaarden en beperkingen.

De goedkoopste hypotheekrente kan gepaard gaan met strikte voorwaarden en beperkingen. Hoewel het aantrekkelijk lijkt om te profiteren van een lage rente, moeten leners zich bewust zijn van de mogelijke beperkingen die hiermee gepaard kunnen gaan. Sommige hypotheekverstrekkers kunnen bijvoorbeeld vereisen dat u aan specifieke criteria voldoet, zoals een hoog eigen vermogen of beperkte flexibiliteit in aflossingsopties. Het is daarom belangrijk om niet alleen naar de rentevoet te kijken, maar ook naar de volledige voorwaarden van de lening om ervoor te zorgen dat deze aansluiten bij uw financiële situatie en doelen op lange termijn.

Sommige leningaanbieders adverteren met lage rentetarieven, maar rekenen hoge bijkomende kosten.

Sommige leningaanbieders adverteren met aantrekkelijk lage rentetarieven om klanten aan te trekken, maar het kan een valkuil zijn omdat ze vaak hoge bijkomende kosten in rekening brengen. Deze verborgen kosten kunnen de uiteindelijke kosten van de lening aanzienlijk verhogen en het voordeel van de lage rente tenietdoen. Het is daarom essentieel voor leningnemers om niet alleen te focussen op de goedkoopste hypotheekrente, maar ook alle bijkomende kosten zorgvuldig te onderzoeken en in overweging te nemen bij het kiezen van een leningaanbieder.

Bij een variabele rente bestaat het risico dat de rentevoet in de toekomst stijgt, wat kan leiden tot hogere maandelijkse lasten.

Bij het kiezen voor een variabele rente als de goedkoopste hypotheekrente, dient men zich bewust te zijn van het risico dat de rentevoet in de toekomst kan stijgen. Dit kan leiden tot hogere maandelijkse lasten voor de leningnemer. Het onzekere karakter van variabele rentetarieven brengt het risico met zich mee dat de leningnemer mogelijk meer moet betalen dan oorspronkelijk was verwacht, waardoor de financiële lasten kunnen toenemen en budgettering moeilijker kan worden.

Geef een reactie