Maximaal Hypotheek Berekenen: Een Stapsgewijze Gids

Het kopen van een huis is een grote stap en het afsluiten van een hypotheek is vaak een essentieel onderdeel van dit proces. Voordat u op zoek gaat naar uw droomhuis, is het belangrijk om te weten hoeveel hypotheek u maximaal kunt krijgen. Het berekenen van uw maximale hypotheek kan u helpen bij het bepalen van uw budget en het vinden van een woning die binnen uw financiële mogelijkheden valt.

Stap 1: Inkomsten en Vaste Lasten

Om uw maximale hypotheek te berekenen, moet u eerst uw bruto jaarinkomen kennen. Tel hierbij eventuele andere inkomsten op, zoals vakantiegeld of bonussen. Aan de andere kant moet u ook rekening houden met uw vaste lasten, zoals huur, leningen en alimentatie.

Stap 2: Financiële Verplichtingen

Het is belangrijk om rekening te houden met eventuele financiële verplichtingen die invloed hebben op de hoogte van uw maximale hypotheek. Denk hierbij aan lopende leningen of kredieten die nog afgelost moeten worden.

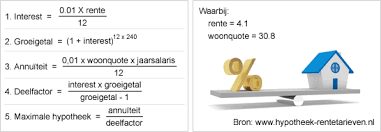

Stap 3: Loan-to-Value Ratio (LTV)

De Loan-to-Value ratio geeft aan hoeveel geld u kunt lenen in verhouding tot de waarde van de woning die u wilt kopen. Banken hanteren vaak een maximum LTV-ratio, dus het is belangrijk om hier rekening mee te houden bij het berekenen van uw maximale hypotheek.

Stap 4: Online Hypotheekberekeningstools

Gelukkig zijn er online tools beschikbaar waarmee u eenvoudig en snel uw maximale hypotheek kunt berekenen. Door enkele gegevens in te voeren, zoals inkomen, vaste lasten en eventuele financiële verplichtingen, krijgt u een indicatie van het bedrag dat u maximaal kunt lenen.

Besluit

Het berekenen van uw maximale hypotheek is een belangrijke stap in het koopproces van een huis. Door deze gids te volgen en gebruik te maken van handige tools, kunt u beter voorbereid zijn bij het zoeken naar uw ideale woning binnen uw financiële mogelijkheden.

6 Tips voor het Berekenen van je Maximale Hypotheek in Nederland

- Zorg voor een overzicht van je inkomsten en uitgaven.

- Houd rekening met eventuele schulden die invloed kunnen hebben op je maximale hypotheekbedrag.

- Denk aan bijkomende kosten zoals notariskosten en advieskosten bij het berekenen van je maximale hypotheek.

- Vraag meerdere hypotheekadviseurs om advies en vergelijk hun aanbiedingen.

- Let op de rentevoet en de looptijd van de hypotheek; deze beïnvloeden het totale bedrag dat je uiteindelijk terugbetaalt.

- Verdiep je in verschillende hypotheekvormen en kies degene die het beste bij jouw situatie past.

Zorg voor een overzicht van je inkomsten en uitgaven.

Zorg ervoor dat je een gedetailleerd overzicht hebt van zowel je inkomsten als uitgaven bij het berekenen van je maximale hypotheek. Door een duidelijk beeld te hebben van hoeveel geld er maandelijks binnenkomt en waar het naartoe gaat, kun je nauwkeuriger bepalen hoeveel hypotheeklasten je kunt dragen. Het is essentieel om alle financiële verplichtingen en vaste lasten in kaart te brengen, zodat je een realistisch beeld krijgt van wat haalbaar is binnen jouw budget.

Houd rekening met eventuele schulden die invloed kunnen hebben op je maximale hypotheekbedrag.

Bij het berekenen van je maximale hypotheek is het essentieel om rekening te houden met eventuele schulden die van invloed kunnen zijn op het bedrag dat je kunt lenen. Lopende leningen, kredietkaartschulden of andere financiële verplichtingen kunnen de hoogte van je maximale hypotheek aanzienlijk beïnvloeden. Het is daarom verstandig om een duidelijk overzicht te hebben van al je schulden en deze mee te nemen in je berekeningen, zodat je realistisch kunt inschatten hoeveel hypotheek je daadwerkelijk kunt krijgen.

Denk aan bijkomende kosten zoals notariskosten en advieskosten bij het berekenen van je maximale hypotheek.

Bij het berekenen van je maximale hypotheek is het essentieel om rekening te houden met bijkomende kosten, zoals notariskosten en advieskosten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale financieringsbehoefte bij het kopen van een huis. Door deze kosten mee te nemen in je berekening, krijg je een realistischer beeld van wat je daadwerkelijk kunt lenen en welke woning binnen je financiële plaatje past. Het is verstandig om deze aspecten niet over het hoofd te zien en volledig voorbereid te zijn op alle financiële verplichtingen die komen kijken bij het afsluiten van een hypotheek.

Vraag meerdere hypotheekadviseurs om advies en vergelijk hun aanbiedingen.

Een waardevolle tip bij het berekenen van uw maximale hypotheek is om advies in te winnen bij meerdere hypotheekadviseurs en hun aanbiedingen te vergelijken. Door verschillende adviseurs te raadplegen, kunt u een breder inzicht krijgen in de mogelijkheden die er zijn en de voorwaarden die worden geboden. Het vergelijken van deze aanbiedingen stelt u in staat om een weloverwogen beslissing te nemen en de hypotheek te kiezen die het beste past bij uw financiële situatie en behoeften.

Let op de rentevoet en de looptijd van de hypotheek; deze beïnvloeden het totale bedrag dat je uiteindelijk terugbetaalt.

Het is essentieel om aandacht te besteden aan de rentevoet en de looptijd van de hypotheek bij het berekenen van uw maximale hypotheek. Deze twee factoren hebben een aanzienlijke invloed op het totale bedrag dat u uiteindelijk zult terugbetalen. Een lagere rentevoet en een kortere looptijd kunnen leiden tot lagere totale kosten voor uw hypotheek, terwijl hogere rentetarieven en langere looptijden kunnen resulteren in aanzienlijk hogere terugbetalingsbedragen. Het is daarom verstandig om deze aspecten zorgvuldig te overwegen en te vergelijken om een weloverwogen beslissing te nemen over uw hypotheek.

Verdiep je in verschillende hypotheekvormen en kies degene die het beste bij jouw situatie past.

Het is essentieel om je te verdiepen in verschillende hypotheekvormen en degene te kiezen die het beste aansluit bij jouw specifieke situatie. Door het vergelijken van diverse hypotheekopties, zoals annuïtaire, lineaire of aflossingsvrije hypotheken, kun je een weloverwogen beslissing nemen die past bij jouw financiële behoeften en doelen op de lange termijn. Het kiezen van de juiste hypotheekvorm kan een aanzienlijk verschil maken in de maandelijkse lasten en de totale kosten van jouw lening, waardoor het belangrijk is om deze keuze zorgvuldig te overwegen.

Geef een reactie