Alles wat u moet weten over een Erfpacht Hypotheek

De erfpacht hypotheek is een specifieke vorm van hypotheek die betrekking heeft op het kopen van een woning op erfpachtgrond. Bij erfpacht wordt de grond niet gekocht, maar wordt het recht om de grond te gebruiken voor een bepaalde periode (vaak langdurig) verleend.

Hoe werkt een erfpacht hypotheek?

Bij het afsluiten van een erfpacht hypotheek betaalt de huiseigenaar een vergoeding (canon) aan de eigenaar van de grond voor het gebruik ervan. Deze canon kan periodiek worden betaald en is vaak voor langere termijn vastgelegd. Het is belangrijk om te weten dat bij erfpacht de grondeigenaar eigenaar blijft van de grond.

Voor- en nadelen

Een erfpacht hypotheek kan zowel voordelen als nadelen met zich meebrengen. Enerzijds kan het kopen van een woning op erfpachtgrond financieel aantrekkelijker zijn, omdat de aanschafprijs lager kan liggen dan bij volledig eigendom van de grond. Anderzijds kunnen stijgende canonkosten of onzekerheid over verlenging van het erfpachtrecht nadelen zijn.

Belangrijke aandachtspunten

Voordat u besluit om een woning op erfpachtgrond te kopen en een erfpachthypotheek af te sluiten, is het essentieel om goed geïnformeerd te zijn over alle voorwaarden en verplichtingen die gepaard gaan met erfpacht. Het is raadzaam om juridisch advies in te winnen en eventuele clausules in het erfpachtrecht zorgvuldig door te nemen.

Conclusie

Een erfpachthypotheek kan een interessante optie zijn voor huizenkopers die op zoek zijn naar alternatieve financieringsmogelijkheden. Het is echter cruciaal om alle aspecten rondom erfpacht goed te begrijpen en eventuele risico’s af te wegen voordat u deze financiële verplichting aangaat.

Voordelen van een Erfpacht Hypotheek: Betaalbare Toegang tot Gewilde Locaties

- Lagere initiële aanschafprijs van de woning

- Mogelijkheid om een woning te kopen op een locatie waar volledig eigendom van de grond financieel niet haalbaar is

- Spreiding van kosten door periodieke betaling van canon in plaats van een grote som ineens

- Flexibiliteit bij verlengen of beëindigen van het erfpachtrecht

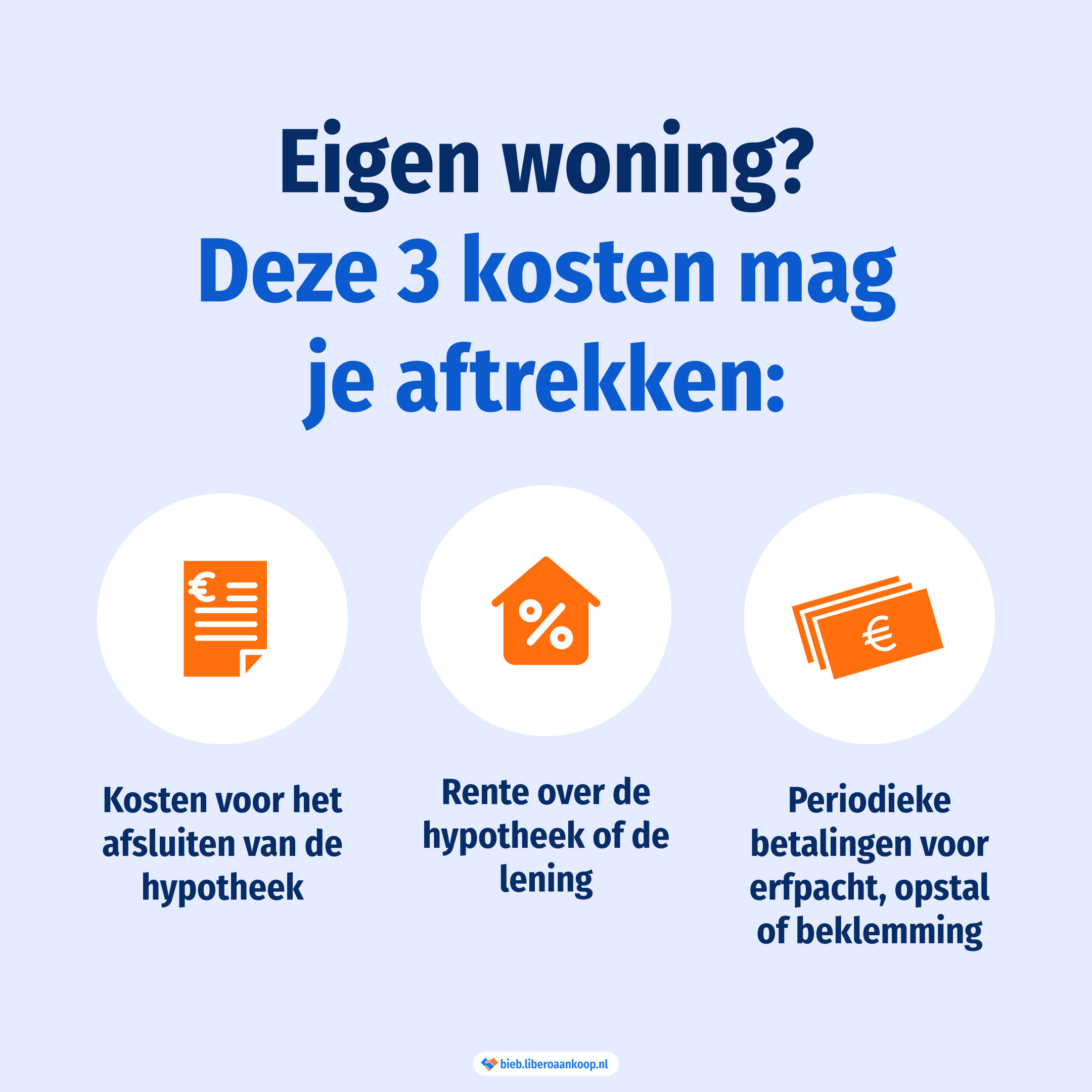

- Mogelijkheid tot fiscale aftrekbaarheid van de canonbetalingen onder bepaalde voorwaarden

- Toegang tot woningen in aantrekkelijke gebieden zonder directe aankoop van de grond

Nadelen van een Erfpacht Hypotheek: Wat Je Moet Weten

- Onzekerheid over toekomstige canonkosten

- Gebrek aan controle over de grond waarop de woning staat

- Mogelijk beperkingen bij verkoop van de woning

- Risico op conflicten met de grondeigenaar

- Verplichte periodieke betalingen voor het gebruik van de grond

- Kosten voor afkopen van erfpachtrecht bij verlengingstermijn

Lagere initiële aanschafprijs van de woning

Een belangrijk voordeel van een erfpacht hypotheek is de lagere initiële aanschafprijs van de woning. Doordat bij erfpacht alleen de opstal en niet de grond wordt gekocht, kan de totale aankoopprijs van de woning lager uitvallen dan wanneer men de volledige eigendom van zowel het huis als de grond zou verwerven. Dit kan huizenkopers de mogelijkheid bieden om een woning aan te schaffen op een locatie die anders wellicht financieel niet haalbaar zou zijn.

Mogelijkheid om een woning te kopen op een locatie waar volledig eigendom van de grond financieel niet haalbaar is

Een belangrijk voordeel van een erfpacht hypotheek is de mogelijkheid om een woning te kopen op een locatie waar volledig eigendom van de grond financieel niet haalbaar is. Door te kiezen voor erfpacht kunnen huizenkopers toch genieten van de voordelen van een bepaalde locatie zonder de hoge kosten die gepaard gaan met het volledig aankopen van de grond. Dit biedt meer flexibiliteit en toegang tot woningen op gewilde locaties die anders misschien buiten financieel bereik zouden liggen.

Spreiding van kosten door periodieke betaling van canon in plaats van een grote som ineens

Een van de voordelen van een erfpacht hypotheek is de spreiding van kosten door de periodieke betaling van canon in plaats van een grote som ineens. Door de canon regelmatig te betalen, kunnen huiseigenaren de financiële lasten over een langere periode verdelen, waardoor het aanschaffen van een woning op erfpachtgrond toegankelijker kan worden. Deze geleidelijke betaling kan helpen om de initiële investering in de woning meer behapbaar te maken en biedt huiseigenaren meer flexibiliteit bij het beheren van hun financiën.

Flexibiliteit bij verlengen of beëindigen van het erfpachtrecht

Een belangrijk voordeel van een erfpacht hypotheek is de flexibiliteit die het biedt bij het verlengen of beëindigen van het erfpachtrecht. Huiseigenaren hebben de mogelijkheid om onderhandelingen aan te gaan met de grondeigenaar over de voorwaarden en duur van het erfpachtrecht, waardoor er meer ruimte is voor maatwerk en aanpassingen op basis van specifieke behoeften en omstandigheden. Deze flexibiliteit kan huiseigenaren helpen om beter in te spelen op veranderende situaties en toekomstplannen, waardoor het een aantrekkelijke optie kan zijn voor diegenen die op zoek zijn naar financiële vrijheid en controle over hun vastgoedbezit.

Mogelijkheid tot fiscale aftrekbaarheid van de canonbetalingen onder bepaalde voorwaarden

Een belangrijk voordeel van een erfpacht hypotheek is de mogelijkheid tot fiscale aftrekbaarheid van de canonbetalingen onder bepaalde voorwaarden. Dit betekent dat huiseigenaren die een erfpachthypotheek hebben afgesloten, in aanmerking kunnen komen voor belastingvoordelen op de betaalde canonbedragen. Dit kan een aantrekkelijke financiële stimulans zijn en bijdragen aan lagere netto woonlasten voor huizenbezitters die gebruikmaken van erfpacht als financieringsmethode. Het is echter belangrijk om te voldoen aan de specifieke criteria en regelgeving die gelden voor deze fiscale aftrekbaarheid.

Toegang tot woningen in aantrekkelijke gebieden zonder directe aankoop van de grond

Een belangrijk voordeel van een erfpacht hypotheek is dat het huizenkopers de mogelijkheid biedt om toegang te krijgen tot woningen in aantrekkelijke gebieden, zonder de directe aankoop van de grond. Hierdoor kunnen mensen die anders misschien niet in staat zouden zijn om een woning in dat specifieke gebied te kopen, toch profiteren van de locatie en voorzieningen die het biedt. Dit opent nieuwe kansen voor huizenzoekers om te wonen op gewilde locaties, terwijl ze tegelijkertijd flexibiliteit behouden wat betreft de financiële investering in de grond.

Onzekerheid over toekomstige canonkosten

Een belangrijk nadeel van een erfpacht hypotheek is de onzekerheid over toekomstige canonkosten. Omdat de hoogte van de canon periodiek kan worden herzien en afhankelijk is van verschillende factoren, zoals marktontwikkelingen en inflatie, bestaat het risico dat de canonkosten in de toekomst aanzienlijk kunnen stijgen. Deze onzekerheid kan huiseigenaren voor financiële verrassingen stellen en het lastig maken om op lange termijn budgetten en financiële planningen te maken. Het is daarom van essentieel belang om deze potentiële kostenstijgingen in overweging te nemen bij het overwegen van een erfpacht hypotheek.

Gebrek aan controle over de grond waarop de woning staat

Een belangrijk nadeel van een erfpacht hypotheek is het gebrek aan controle over de grond waarop de woning staat. Omdat de grond niet in eigendom is, heeft de huiseigenaar beperkte zeggenschap over eventuele veranderingen of ontwikkelingen op de grond. Dit kan leiden tot onzekerheid en beperkingen bij het uitvoeren van bouw- of verbouwingsplannen, aangezien toestemming van de grondeigenaar vaak vereist is. Het gebrek aan volledige controle over de grond kan huiseigenaren beperken in het maximaliseren van hun woonomgeving naar eigen wens en behoefte.

Mogelijk beperkingen bij verkoop van de woning

Een belangrijk nadeel van een erfpacht hypotheek is dat er mogelijk beperkingen kunnen zijn bij de verkoop van de woning. Omdat de grond niet in eigendom is, kan het voorkomen dat potentiële kopers terughoudend zijn om een woning op erfpachtgrond te kopen vanwege onzekerheid over de toekomstige canonkosten of de voorwaarden van het erfpachtrecht. Dit kan de verkoopbaarheid van de woning beïnvloeden en het proces complexer maken voor zowel verkopers als kopers. Het is daarom belangrijk om deze mogelijke beperkingen goed te begrijpen en mee te nemen in uw overwegingen bij het afsluiten van een erfpacht hypotheek.

Risico op conflicten met de grondeigenaar

Een belangrijk nadeel van een erfpacht hypotheek is het risico op conflicten met de grondeigenaar. Omdat de grond niet in eigendom is, kan er onzekerheid ontstaan over veranderingen in de voorwaarden of de hoogte van de canon die betaald moet worden. Dit kan leiden tot geschillen en onenigheid tussen de huiseigenaar en de grondeigenaar, wat tot extra stress en kosten kan leiden. Het is daarom van essentieel belang om bij het afsluiten van een erfpacht hypotheek goed te letten op de contractuele bepalingen en duidelijke afspraken te maken om mogelijke conflicten te voorkomen.

Verplichte periodieke betalingen voor het gebruik van de grond

Een nadeel van een erfpacht hypotheek is de verplichting tot periodieke betalingen voor het gebruik van de grond. Deze canonkosten kunnen jaarlijks of periodiek verschuldigd zijn en vormen een extra financiële last bovenop de reguliere hypotheeklasten. Het feit dat deze kosten kunnen stijgen of onvoorspelbaar kunnen zijn, kan huiseigenaren onzekerheid en extra financiële druk bezorgen. Het is belangrijk om rekening te houden met deze verplichte betalingen bij het overwegen van een erfpacht hypotheek en om de langetermijneffecten ervan zorgvuldig te evalueren.

Kosten voor afkopen van erfpachtrecht bij verlengingstermijn

Een belangrijk nadeel van een erfpachthypotheek is de kosten die gepaard gaan met het afkopen van het erfpachtrecht bij verlengingstermijn. Wanneer de erfpachttermijn afloopt en verlengd moet worden, kunnen de kosten voor het afkopen van het erfpachtrecht aanzienlijk zijn. Dit kan leiden tot onverwachte financiële lasten voor huiseigenaren en kan invloed hebben op de totale kosten van het bezitten van een woning op erfpachtgrond. Het is daarom essentieel om deze potentiële kosten in overweging te nemen bij het overwegen van een erfpacht hypotheek.

Geef een reactie