Alles wat u moet weten over het berekenen van een NHG hypotheek

Een NHG hypotheek, oftewel Nationale Hypotheek Garantie, biedt extra zekerheid voor zowel huizenkopers als geldverstrekkers. Maar hoe berekent u precies een NHG hypotheek en wat zijn de voordelen ervan?

Wat is een NHG hypotheek?

De NHG is een garantie die wordt verstrekt aan geldverstrekkers bij het afsluiten van een hypotheek. Deze garantie houdt in dat wanneer u uw hypotheek niet meer kunt betalen en uw huis gedwongen moet verkopen, de restschuld wordt kwijtgescholden door de Stichting Waarborgfonds Eigen Woningen (WEW).

Hoe berekent u een NHG hypotheek?

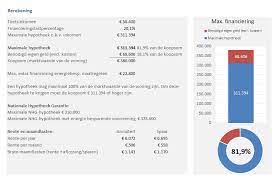

Om een NHG hypotheek te berekenen, dient u rekening te houden met verschillende factoren zoals uw inkomen, de marktwaarde van de woning en eventuele leningen of schulden die u heeft. Het exacte bedrag dat u kunt lenen met NHG wordt bepaald aan de hand van deze gegevens.

Voordelen van een NHG hypotheek

- Lagere rente: Doordat het risico voor geldverstrekkers kleiner is met een NHG, kunt u vaak profiteren van een lagere rente op uw hypotheek.

- Extra zekerheid: Mocht het onverhoopt misgaan en u uw huis gedwongen moet verkopen, dan biedt de NHG garantie dat de restschuld wordt kwijtgescholden.

- Verantwoord lenen: Een NHG hypotheek helpt bij verantwoord lenen omdat er strikte voorwaarden gelden om in aanmerking te komen voor deze garantie.

Kortom, het berekenen van een NHG hypotheek kan u helpen om op een verantwoorde manier uw droomhuis te financieren en tegelijkertijd extra zekerheid in te bouwen voor uzelf en uw geldverstrekker.

Veelgestelde Vragen over het Berekenen van een NHG Hypotheek

- Hoe kan ik berekenen of ik in aanmerking kom voor een NHG hypotheek?

- Wat zijn de voordelen van het afsluiten van een NHG hypotheek?

- Welke documenten heb ik nodig om mijn NHG hypotheek te berekenen?

- Kan ik mijn bestaande hypotheek omzetten naar een NHG hypotheek?

- Wat gebeurt er als ik mijn NHG-hypotheek niet meer kan betalen?

- Zijn er extra kosten verbonden aan het afsluiten van een NHG hypotheek?

Hoe kan ik berekenen of ik in aanmerking kom voor een NHG hypotheek?

Om te bepalen of u in aanmerking komt voor een NHG hypotheek, dient u rekening te houden met verschillende criteria. Het belangrijkste criterium is dat de maximale koopsom van de woning binnen de NHG-grens valt. Daarnaast speelt uw inkomen een rol, samen met eventuele leningen en schulden die u heeft. Ook moet de hypotheek gebruikt worden voor de aankoop of verbouwing van een eigen woning die uw hoofdverblijf wordt. Door deze factoren zorgvuldig te evalueren en te berekenen, kunt u bepalen of u voldoet aan de voorwaarden om in aanmerking te komen voor een NHG hypotheek.

Wat zijn de voordelen van het afsluiten van een NHG hypotheek?

Het afsluiten van een NHG hypotheek biedt diverse voordelen die zowel huizenkopers als geldverstrekkers ten goede komen. Eén van de belangrijkste voordelen is de extra zekerheid die het biedt in geval van financiële tegenvallers, zoals gedwongen verkoop van de woning. Met de NHG garantie wordt de restschuld kwijtgescholden, waardoor huizenkopers beschermd worden tegen financiële risico’s. Daarnaast kan het afsluiten van een NHG hypotheek leiden tot een lagere rente, omdat geldverstrekkers minder risico lopen en daardoor gunstigere voorwaarden kunnen aanbieden. Tot slot draagt een NHG hypotheek bij aan verantwoord lenen, aangezien er strikte voorwaarden gelden om in aanmerking te komen voor deze garantie.

Welke documenten heb ik nodig om mijn NHG hypotheek te berekenen?

Om uw NHG hypotheek te berekenen, heeft u verschillende documenten nodig die uw financiële situatie in kaart brengen. Belangrijke documenten die vaak vereist zijn, zijn onder meer recente loonstroken, jaaropgaven van uw inkomen, bankafschriften waaruit uw spaargeld of eventuele leningen blijken, en een overzicht van eventuele andere bezittingen of schulden. Deze documenten helpen geldverstrekkers om een nauwkeurige berekening te maken van het bedrag dat u kunt lenen met NHG en om te beoordelen of u voldoet aan de voorwaarden voor deze garantie. Het is raadzaam om deze documenten tijdig en compleet aan te leveren om het proces van het berekenen van uw NHG hypotheek soepel te laten verlopen.

Kan ik mijn bestaande hypotheek omzetten naar een NHG hypotheek?

Ja, het is mogelijk om uw bestaande hypotheek om te zetten naar een NHG hypotheek, mits u voldoet aan de voorwaarden van de NHG. Het omzetten van uw huidige hypotheek naar een NHG hypotheek kan voordelen met zich meebrengen, zoals een lagere rente en extra zekerheid in geval van financiële problemen. Het is echter belangrijk om goed te laten berekenen of het omzetten van uw hypotheek naar NHG in uw specifieke situatie gunstig is en of u aan alle vereisten voldoet. Neem contact op met een financieel adviseur voor advies op maat over het omzetten van uw bestaande hypotheek naar een NHG hypotheek.

Wat gebeurt er als ik mijn NHG-hypotheek niet meer kan betalen?

Wanneer u uw NHG-hypotheek niet meer kunt betalen, biedt de Nationale Hypotheek Garantie (NHG) een vangnet. Als u in een situatie belandt waarin u uw hypotheeklasten niet meer kunt dragen en gedwongen wordt om uw huis te verkopen, zal de restschuld worden kwijtgescholden door de Stichting Waarborgfonds Eigen Woningen (WEW). Dit betekent dat u niet met een grote restschuld blijft zitten na de verkoop van uw woning, waardoor de NHG extra financiële bescherming biedt in moeilijke omstandigheden.

Zijn er extra kosten verbonden aan het afsluiten van een NHG hypotheek?

Ja, er zijn extra kosten verbonden aan het afsluiten van een NHG hypotheek. Naast de eenmalige NHG-premie die u betaalt bij het afsluiten van de hypotheek, zijn er ook kosten voor advies en bemiddeling door een adviseur. Deze kosten kunnen variëren en het is belangrijk om hier rekening mee te houden bij het berekenen van de totale kosten van uw NHG hypotheek. Het is verstandig om goed geïnformeerd te zijn over alle bijkomende kosten en deze mee te nemen in uw financiële planning bij het afsluiten van een NHG hypotheek.

Geef een reactie