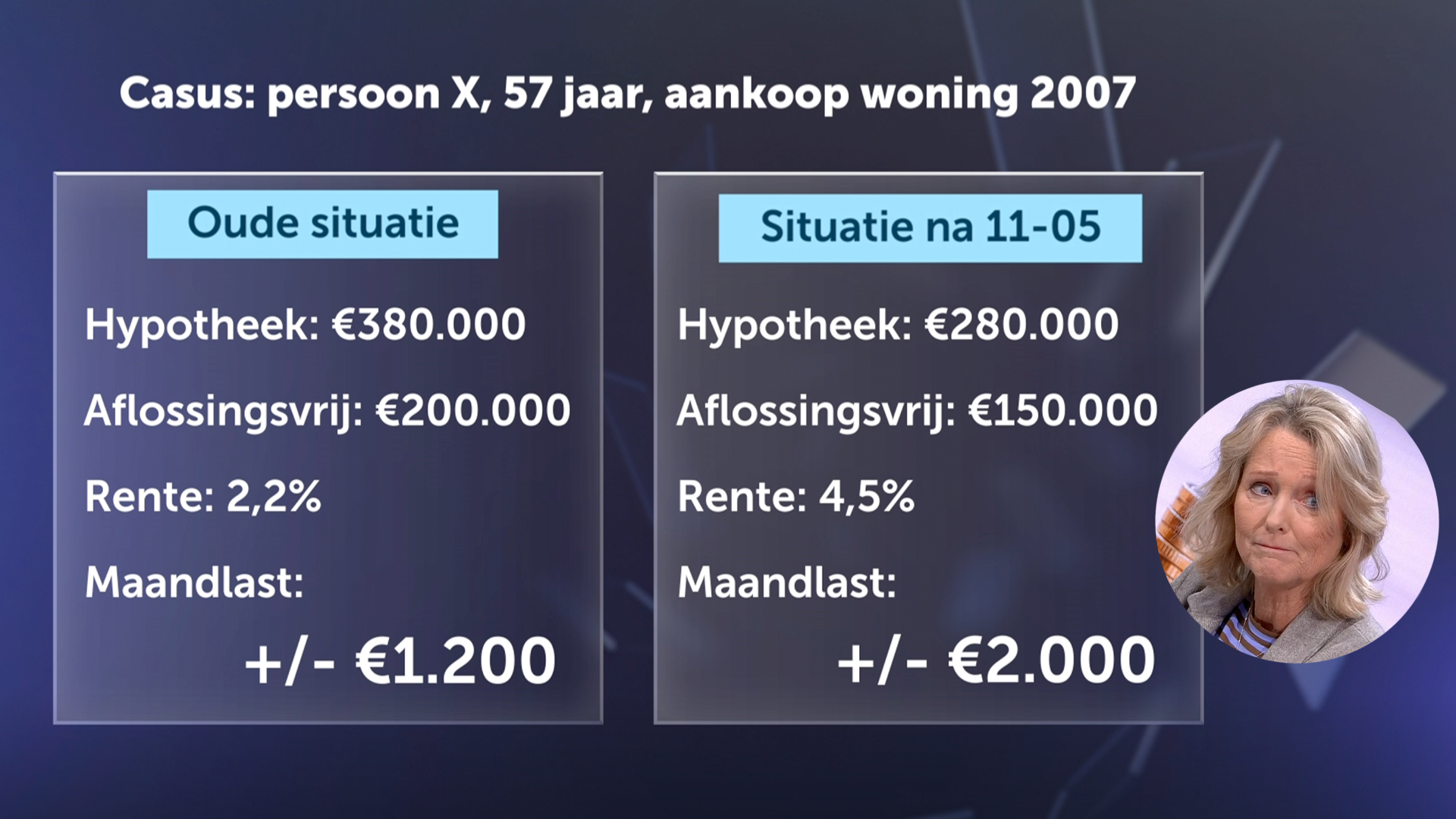

Hypotheekrente bij een aflossingsvrije hypotheek

Als u een huis koopt, is de kans groot dat u een hypotheek afsluit. Bij het kiezen van een hypotheek zijn er verschillende opties, waaronder de aflossingsvrije hypotheek. Bij deze vorm van lenen betaalt u gedurende de looptijd alleen rente en lost u niets af op de lening.

Een belangrijk aspect van een aflossingsvrije hypotheek is de hypotheekrente. Deze rente bepaalt hoeveel u maandelijks aan rente betaalt over het geleende bedrag. Het rentepercentage kan variëren en wordt vaak voor een bepaalde periode vastgezet.

Voordelen en nadelen

Een voordeel van een aflossingsvrije hypotheek is dat uw maandelijkse lasten lager kunnen zijn, omdat u alleen rente betaalt en niet ook nog eens aflost op de lening. Dit kan vooral gunstig zijn als u verwacht dat uw inkomen in de toekomst zal stijgen.

Aan de andere kant brengt een aflossingsvrije hypotheek ook risico’s met zich mee. Aan het einde van de looptijd moet het volledige geleende bedrag nog steeds worden terugbetaald. Als u niet genoeg geld heeft om dit in één keer te doen, kunt u voor financiële problemen komen te staan.

Hypotheekrente vergelijken

Het is verstandig om verschillende aanbieders te vergelijken voordat u beslist welke hypotheekrente bij uw aflossingsvrije hypotheek past. Let hierbij niet alleen op het rentepercentage, maar ook op eventuele voorwaarden en mogelijkheden tot tussentijdse aanpassingen.

Zoals bij elke financiële beslissing is het belangrijk om goed geïnformeerd te zijn en advies in te winnen bij experts voordat u definitieve keuzes maakt over uw hypotheek.

Voordelen van een Aflossingsvrije Hypotheek: Flexibiliteit en Financiële Voordelen

- Lagere maandelijkse lasten in vergelijking met een annuïtaire hypotheek

- Meer financiële flexibiliteit doordat u alleen rente betaalt

- Mogelijkheid om te profiteren van belastingvoordeel op de hypotheekrente

- Geschikt voor mensen met onregelmatige inkomsten, zoals zzp’ers

- Kan gunstig zijn als u verwacht dat uw inkomen zal stijgen in de toekomst

- Geen verplichting tot aflossing tijdens de looptijd van de hypotheek

- U kunt zelf bepalen hoe u het geleende bedrag aan het einde van de looptijd terugbetaalt

- Flexibele opties voor extra aflossingen indien gewenst

- Mogelijkheid om te investeren in andere zaken met het geld dat niet wordt gebruikt voor aflossing

Nadelen van een Aflossingsvrije Hypotheek: Risico’s en Onzekerheden

- Aan het einde van de looptijd moet het volledige geleende bedrag in één keer worden terugbetaald.

- De totale kosten van de hypotheek kunnen hoger uitvallen doordat er geen aflossing plaatsvindt.

- Het risico bestaat dat de waarde van uw woning daalt en u met een restschuld blijft zitten.

- Bij veranderende rentetarieven kan uw maandelijkse last sterk fluctueren, wat onzekerheid met zich meebrengt.

- De fiscale voordelen van een aflossingsvrije hypotheek zijn beperkter vergeleken met andere hypotheekvormen.

Lagere maandelijkse lasten in vergelijking met een annuïtaire hypotheek

Een van de voordelen van een aflossingsvrije hypotheek is dat het kan leiden tot lagere maandelijkse lasten in vergelijking met een annuïtaire hypotheek. Doordat u bij een aflossingsvrije hypotheek alleen rente betaalt en niet aflost op de lening, kunnen uw maandelijkse kosten lager uitvallen. Dit kan gunstig zijn voor huiseigenaren die op korte termijn meer financiële ruimte willen hebben en verwachten dat hun inkomen in de toekomst zal toenemen. Het biedt flexibiliteit in de budgettering van uw financiën, maar het is belangrijk om ook de mogelijke risico’s en consequenties op lange termijn in overweging te nemen.

Meer financiële flexibiliteit doordat u alleen rente betaalt

Een van de voordelen van een aflossingsvrije hypotheek is de toegenomen financiële flexibiliteit die het biedt doordat u gedurende de looptijd alleen rente betaalt. Hierdoor blijven uw maandelijkse lasten lager en heeft u meer ruimte om uw geld op andere manieren te besteden of te investeren. Dit kan vooral handig zijn als u verwacht dat uw inkomen in de toekomst zal stijgen, waardoor u de mogelijkheid heeft om extra aflossingen te doen wanneer dat beter uitkomt.

Mogelijkheid om te profiteren van belastingvoordeel op de hypotheekrente

Een belangrijk voordeel van een aflossingsvrije hypotheek is de mogelijkheid om te profiteren van belastingvoordeel op de hypotheekrente. Doordat u gedurende de looptijd van de hypotheek alleen rente betaalt en niet aflost, blijft het bedrag waarover u rente betaalt constant. Hierdoor kunt u gedurende een langere periode profiteren van het belastingvoordeel dat de overheid biedt op hypotheekrente, wat kan resulteren in lagere maandelijkse lasten en een gunstiger financiële situatie.

Geschikt voor mensen met onregelmatige inkomsten, zoals zzp’ers

Een van de voordelen van een aflossingsvrije hypotheek is dat het geschikt kan zijn voor mensen met onregelmatige inkomsten, zoals zzp’ers. Omdat bij deze hypotheekvorm alleen rente wordt betaald en er geen verplichte aflossingen zijn, kunnen mensen met fluctuerende inkomsten beter inspelen op hun financiële situatie. Dit kan helpen om de maandelijkse lasten beter te beheren en flexibiliteit te bieden in tijden van variabele inkomsten.

Kan gunstig zijn als u verwacht dat uw inkomen zal stijgen in de toekomst

Een van de voordelen van een aflossingsvrije hypotheek is dat deze gunstig kan zijn als u verwacht dat uw inkomen zal stijgen in de toekomst. Doordat u gedurende de looptijd alleen rente betaalt en niet aflost op de lening, kunnen uw maandelijkse lasten lager zijn. Dit kan vooral voordelig zijn als u verwacht dat uw financiële situatie verbetert en u in staat zult zijn om in de toekomst meer geld beschikbaar te hebben voor aflossingen. Het flexibele karakter van een aflossingsvrije hypotheek kan dus inspelen op positieve veranderingen in uw financiële omstandigheden.

Geen verplichting tot aflossing tijdens de looptijd van de hypotheek

Een belangrijk voordeel van een aflossingsvrije hypotheek is dat er geen verplichting tot aflossing bestaat tijdens de looptijd van de hypotheek. Dit betekent dat u gedurende die periode alleen rente betaalt en niet verplicht bent om maandelijkse aflossingen te doen. Hierdoor kunnen uw maandelijkse lasten lager zijn in vergelijking met andere hypotheekvormen, wat financiële flexibiliteit kan bieden, vooral in situaties waarin u tijdelijk minder financiële ruimte heeft voor aflossingen.

U kunt zelf bepalen hoe u het geleende bedrag aan het einde van de looptijd terugbetaalt

Een van de voordelen van een aflossingsvrije hypotheek is dat u zelf kunt bepalen hoe u het geleende bedrag aan het einde van de looptijd terugbetaalt. Hierdoor heeft u de flexibiliteit om te kiezen welke strategie het beste bij uw financiële situatie past. Of u nu ervoor kiest om te sparen, te investeren of andere financiële middelen in te zetten, deze vrijheid geeft u controle over hoe u uw hypotheekschuld aflost op een manier die voor u het meest gunstig is.

Flexibele opties voor extra aflossingen indien gewenst

Een van de voordelen van een aflossingsvrije hypotheek met betrekking tot de hypotheekrente is de flexibiliteit die het biedt voor extra aflossingen indien gewenst. Bij deze hypotheekvorm heeft u vaak de mogelijkheid om bovenop de reguliere rentebetalingen extra aflossingen te doen wanneer u financiële ruimte heeft. Dit stelt u in staat om sneller schuld af te lossen en zo uw totale leningbedrag te verlagen, wat op lange termijn kan leiden tot lagere kosten en meer financiële vrijheid.

Mogelijkheid om te investeren in andere zaken met het geld dat niet wordt gebruikt voor aflossing

Een van de voordelen van een aflossingsvrije hypotheek is de mogelijkheid om te investeren in andere zaken met het geld dat anders zou worden gebruikt voor aflossing. Door maandelijks alleen rente te betalen, blijft er meer financiële ruimte over om te investeren in bijvoorbeeld het verbeteren van uw huis, het opbouwen van een spaarpotje voor onvoorziene uitgaven of het investeren in andere financiële instrumenten die rendement kunnen opleveren op de lange termijn. Deze flexibiliteit kan u helpen om uw financiële doelen op verschillende gebieden te realiseren.

Aan het einde van de looptijd moet het volledige geleende bedrag in één keer worden terugbetaald.

Een belangrijk nadeel van een aflossingsvrije hypotheek is dat aan het einde van de looptijd het volledige geleende bedrag in één keer moet worden terugbetaald. Dit kan een financiële uitdaging vormen voor huiseigenaren, omdat zij mogelijk niet over voldoende middelen beschikken om deze grote som geld in één keer af te lossen. Het risico bestaat dat zij gedwongen worden om hun huis te verkopen of op zoek te gaan naar alternatieve financieringsmogelijkheden, wat tot onzekerheid en stress kan leiden. Het is daarom essentieel voor huiseigenaren om zich bewust te zijn van dit aspect en tijdig maatregelen te treffen om financiële problemen aan het einde van de looptijd te voorkomen.

De totale kosten van de hypotheek kunnen hoger uitvallen doordat er geen aflossing plaatsvindt.

Een belangrijk nadeel van een aflossingsvrije hypotheek is dat de totale kosten van de hypotheek uiteindelijk hoger kunnen uitvallen doordat er geen aflossing plaatsvindt. Omdat u gedurende de looptijd alleen rente betaalt en het geleende bedrag niet aflost, blijft het openstaande schuldbedrag gelijk. Hierdoor betaalt u over de gehele looptijd meer rente dan bij een hypotheek waarbij u wel aflost. Dit kan op lange termijn leiden tot aanzienlijk hogere totale kosten voor uw hypotheek. Het is daarom belangrijk om dit aspect zorgvuldig af te wegen bij het kiezen van een aflossingsvrije hypotheek en eventueel advies in te winnen bij financiële experts.

Het risico bestaat dat de waarde van uw woning daalt en u met een restschuld blijft zitten.

Een belangrijk nadeel van een aflossingsvrije hypotheek is het risico dat de waarde van uw woning daalt en u uiteindelijk met een restschuld kunt blijven zitten. Als de waarde van uw huis lager is dan het bedrag dat u nog moet terugbetalen aan het einde van de looptijd, kan dit leiden tot financiële problemen en onzekerheid. Het is daarom essentieel om bewust te zijn van dit risico en eventuele maatregelen te treffen om dergelijke situaties te voorkomen.

Bij veranderende rentetarieven kan uw maandelijkse last sterk fluctueren, wat onzekerheid met zich meebrengt.

Bij een aflossingsvrije hypotheek kan een belangrijk nadeel zijn dat bij veranderende rentetarieven uw maandelijkse last sterk kan fluctueren. Dit brengt onzekerheid met zich mee, aangezien u niet precies kunt voorspellen hoeveel u elke maand aan rente zult moeten betalen. Deze variabiliteit kan het budgetteren bemoeilijken en kan leiden tot financiële stress als de rente aanzienlijk stijgt en uw maandelijkse lasten onverwacht toenemen. Het is daarom van essentieel belang om rekening te houden met deze fluctuaties bij het overwegen van een aflossingsvrije hypotheek en om goed voorbereid te zijn op mogelijke veranderingen in de rentetarieven.

De fiscale voordelen van een aflossingsvrije hypotheek zijn beperkter vergeleken met andere hypotheekvormen.

De fiscale voordelen van een aflossingsvrije hypotheek zijn beperkter vergeleken met andere hypotheekvormen. Bij een aflossingsvrije hypotheek is de rente die u betaalt niet aftrekbaar van de belastingen, zoals bij bijvoorbeeld een annuïteitenhypotheek of lineaire hypotheek wel het geval is. Dit kan resulteren in hogere netto maandlasten, aangezien u geen fiscaal voordeel geniet over de betaalde rente bij een aflossingsvrije hypotheek. Het is daarom belangrijk om deze beperking in overweging te nemen bij het kiezen van de juiste hypotheekvorm die past bij uw financiële situatie en doelen.

Geef een reactie