Hoeveel Kan Ik Hypotheek Krijgen?

Wanneer u op zoek bent naar een huis om te kopen, is een van de eerste vragen die in u opkomt: “Hoeveel kan ik lenen voor een hypotheek?” Het antwoord op deze vraag is afhankelijk van verschillende factoren.

Bruto Jaarinkomen

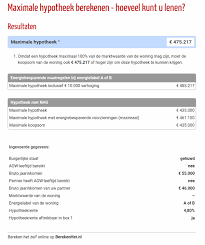

Uw bruto jaarinkomen speelt een belangrijke rol bij het bepalen van hoeveel hypotheek u kunt krijgen. Over het algemeen wordt aangenomen dat u ongeveer 4,5 keer uw bruto jaarinkomen kunt lenen voor een hypotheek. Dit kan variëren afhankelijk van uw persoonlijke situatie en de geldverstrekker.

Eigen Geld Inbrengen

Het is ook belangrijk om te overwegen hoeveel eigen geld u kunt inbrengen bij de aankoop van een huis. Hoe meer eigen geld u kunt inbrengen, hoe lager het bedrag dat u hoeft te lenen en dus hoe hoger uw maximale hypotheek kan zijn.

Maandelijkse Lasten

Geldverstrekkers kijken ook naar uw maandelijkse lasten en verplichtingen bij het bepalen van uw maximale hypotheekbedrag. Dit om ervoor te zorgen dat u in staat bent om de maandelijkse hypotheeklasten te dragen naast andere uitgaven zoals boodschappen, verzekeringen en eventuele leningen.

Kredietgeschiedenis

Uw kredietgeschiedenis speelt ook een rol bij het verkrijgen van een hypotheek. Geldverstrekkers zullen uw kredietwaardigheid beoordelen om te bepalen of u in aanmerking komt voor een lening en tegen welke voorwaarden.

Al met al zijn er verschillende factoren die meespelen bij het bepalen van hoeveel hypotheek u kunt krijgen. Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur om een beter inzicht te krijgen in uw specifieke situatie en mogelijkheden.

8 Tips om te Bepalen Hoeveel Hypotheek je Kunt Krijgen

- Bepaal je maximale hypotheek op basis van je inkomen en vaste lasten.

- Houd rekening met extra kosten zoals notariskosten en advieskosten.

- Zorg voor een buffer voor onvoorziene uitgaven na het kopen van een huis.

- Vergelijk verschillende hypotheekaanbieders om de beste rente en voorwaarden te vinden.

- Kijk naar de looptijd en de hoogte van de hypotheek die bij jouw situatie past.

- Denk aan eventuele toekomstige veranderingen in je financiële situatie, zoals gezinsuitbreiding of carrièrewijzigingen.

- Laat je goed informeren over alle mogelijkheden en risico’s voordat je een hypotheek afsluit.

- Raadpleeg een financieel adviseur voor persoonlijk advies op maat.

Bepaal je maximale hypotheek op basis van je inkomen en vaste lasten.

Bepaal je maximale hypotheek op basis van je inkomen en vaste lasten. Het is essentieel om een realistisch beeld te hebben van wat je maandelijks kunt uitgeven aan een hypotheek, rekening houdend met je inkomen en vaste lasten. Door deze twee factoren zorgvuldig te analyseren, kun je een verantwoorde beslissing nemen over hoeveel hypotheek je kunt krijgen en welk bedrag binnen je financiële mogelijkheden valt. Het is verstandig om hierbij ook rekening te houden met eventuele toekomstige veranderingen in je financiële situatie.

Houd rekening met extra kosten zoals notariskosten en advieskosten.

Het is essentieel om rekening te houden met extra kosten zoals notariskosten en advieskosten wanneer u de hoogte van uw hypotheek berekent. Deze bijkomende kosten kunnen aanzienlijk zijn en dienen te worden meegenomen in uw totale budget voor de aankoop van een huis. Door deze extra kosten vooraf in overweging te nemen, voorkomt u verrassingen en kunt u realistisch bepalen hoeveel hypotheek u daadwerkelijk kunt krijgen.

Zorg voor een buffer voor onvoorziene uitgaven na het kopen van een huis.

Zorg ervoor dat u een buffer reserveert voor onvoorziene uitgaven nadat u een huis heeft gekocht. Het kopen van een huis brengt vaak extra kosten met zich mee, zoals onderhoudskosten, reparaties of onverwachte uitgaven. Door een financiële buffer aan te houden, kunt u zich beter voorbereiden op deze onvoorziene kosten en voorkomt u dat u in financiële problemen komt. Het is verstandig om bij het bepalen van uw maximale hypotheekbedrag rekening te houden met het aanleggen van een reservefonds voor dergelijke situaties.

Vergelijk verschillende hypotheekaanbieders om de beste rente en voorwaarden te vinden.

Vergelijk verschillende hypotheekaanbieders om de beste rente en voorwaarden te vinden. Het is verstandig om niet alleen naar de rentepercentages te kijken, maar ook naar eventuele extra kosten, flexibiliteit in aflossingsopties en de service die elke aanbieder biedt. Door grondig te vergelijken kunt u een weloverwogen beslissing nemen en de hypotheek vinden die het beste bij uw financiële behoeften past.

Kijk naar de looptijd en de hoogte van de hypotheek die bij jouw situatie past.

Het is essentieel om bij het bepalen van hoeveel hypotheek je kunt krijgen, te kijken naar de looptijd en de hoogte van de hypotheek die het beste bij jouw situatie past. Het is belangrijk om realistisch te zijn over wat je maandelijks kunt betalen en welke termijn voor jou haalbaar is. Door zorgvuldig te overwegen welke looptijd en hoogte van de hypotheek het beste aansluiten bij jouw financiële mogelijkheden en doelen, kun je een weloverwogen beslissing nemen die past bij jouw persoonlijke situatie.

Denk aan eventuele toekomstige veranderingen in je financiële situatie, zoals gezinsuitbreiding of carrièrewijzigingen.

Denk bij het bepalen van hoeveel hypotheek je kunt krijgen ook aan eventuele toekomstige veranderingen in je financiële situatie, zoals gezinsuitbreiding of carrièrewijzigingen. Het is belangrijk om vooruit te kijken en rekening te houden met mogelijke veranderingen die invloed kunnen hebben op je inkomen en financiële verplichtingen. Door hier alvast over na te denken, kun je een weloverwogen beslissing nemen over de hoogte van je hypotheek en ervoor zorgen dat deze ook op de lange termijn haalbaar blijft.

Laat je goed informeren over alle mogelijkheden en risico’s voordat je een hypotheek afsluit.

Het is van essentieel belang om je goed te laten informeren over alle mogelijkheden en risico’s voordat je een hypotheek afsluit. Een hypotheek is een grote financiële verplichting die invloed heeft op je leven op de lange termijn. Door grondig advies in te winnen en alle aspecten van het lenen van geld voor een huis te begrijpen, kun je weloverwogen beslissingen nemen die aansluiten bij jouw financiële situatie en doelen. Het voorkomt onaangename verrassingen en zorgt ervoor dat je met vertrouwen de stap naar het kopen van een huis kunt zetten.

Raadpleeg een financieel adviseur voor persoonlijk advies op maat.

Het is sterk aan te raden om een financieel adviseur te raadplegen voor persoonlijk advies op maat wanneer u zich afvraagt hoeveel hypotheek u kunt krijgen. Een financieel adviseur kan uw specifieke financiële situatie beoordelen, rekening houdend met uw inkomen, spaargeld, maandelijkse lasten en kredietgeschiedenis, om u te helpen bij het bepalen van een realistisch hypotheekbedrag dat past bij uw behoeften en mogelijkheden.

Geef een reactie