Hoeveel Hypotheek Berekenen: Een Stapsgewijze Gids

Een hypotheek afsluiten is een belangrijke financiële beslissing die goed doordacht moet worden. Voordat u op zoek gaat naar uw droomhuis, is het essentieel om te bepalen hoeveel hypotheek u kunt krijgen en wat voor maandelijkse lasten hierbij komen kijken. In dit artikel bieden we een stapsgewijze gids over hoe u uw maximale hypotheekbedrag kunt berekenen.

Stap 1: Inkomsten en Vaste Lasten

Om te beginnen, verzamel al uw inkomstenbronnen, zoals salaris, eventuele bonussen of andere inkomsten. Trek hiervan uw vaste lasten af, zoals huur, alimentatie of leningen. Het bedrag dat overblijft geeft een indicatie van wat u maandelijks beschikbaar heeft voor uw hypotheek.

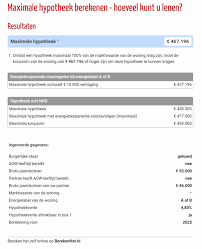

Stap 2: Maximale Hypotheekberekening

Gebruik online tools of raadpleeg een financieel adviseur om uw maximale hypotheekbedrag te berekenen. Hierbij wordt gekeken naar factoren zoals uw inkomen, eventuele schulden, de waarde van het huis en de rentestanden. Op basis hiervan wordt bepaald hoeveel geld u kunt lenen voor de aankoop van een woning.

Stap 3: Maandelijkse Lasten

Houd bij het bepalen van uw maximale hypotheek niet alleen rekening met het leenbedrag, maar ook met de maandelijkse lasten die hierbij komen kijken. Denk aan kosten zoals rente, aflossing, verzekeringen en eventuele servicekosten. Zorg ervoor dat deze lasten passen binnen uw budget om financiële problemen te voorkomen.

Stap 4: Risico’s en Toekomstplannen

Bij het berekenen van uw maximale hypotheek is het belangrijk om ook naar de toekomst te kijken. Stel uzelf vragen zoals: Wat gebeurt er als mijn inkomen verandert? Heb ik genoeg buffer voor onvoorziene kosten? En sluit mijn hypotheek aan bij mijn langetermijnplannen? Neem deze overwegingen mee in uw besluitvorming.

Door zorgvuldig en realistisch te berekenen hoeveel hypotheek u kunt krijgen, legt u een stevige basis voor een stabiele financiële toekomst. Laat u indien nodig adviseren door experts en neem de tijd om alle opties te overwegen voordat u definitieve stappen zet in het koopproces.

Veelgestelde Vragen over het Berekenen van Uw Hypotheekbedrag

- Hoe kan ik mijn maximale hypotheekbedrag berekenen?

- Welke factoren spelen een rol bij het bepalen van mijn maximale hypotheek?

- Wat is het verschil tussen bruto- en netto-hypotheekbedrag?

- Hoeveel eigen geld heb ik nodig bij het kopen van een huis?

- Kan ik een hypotheek krijgen als zelfstandig ondernemer?

- Wat gebeurt er als mijn inkomen verandert na het afsluiten van de hypotheek?

- Hoe kan ik mijn maandelijkse hypotheeklasten verlagen?

- Wat zijn de risico’s van het lenen van een hoog bedrag voor mijn hypotheek?

Hoe kan ik mijn maximale hypotheekbedrag berekenen?

Het berekenen van uw maximale hypotheekbedrag is een veelgestelde vraag bij het kopen van een huis. Om dit te bepalen, wordt er gekeken naar verschillende factoren zoals uw inkomen, eventuele schulden, de waarde van de woning en de huidige rentestanden. U kunt gebruikmaken van online tools of advies inwinnen bij een financieel adviseur om een nauwkeurige berekening te maken. Door deze gegevens zorgvuldig te analyseren en rekening te houden met uw financiële situatie, kunt u een realistisch beeld krijgen van hoeveel u kunt lenen voor de aankoop van uw nieuwe woning. Het is belangrijk om deze berekening serieus te nemen en eventuele risico’s en toekomstplannen mee te nemen in uw besluitvorming.

Welke factoren spelen een rol bij het bepalen van mijn maximale hypotheek?

Bij het bepalen van uw maximale hypotheek zijn verschillende factoren van invloed. Allereerst wordt er gekeken naar uw bruto-inkomen en dat van uw eventuele partner. Ook spelen zaken zoals eventuele schulden, spaargeld, de waarde van het huis dat u wilt kopen en de actuele rentestanden een belangrijke rol. Daarnaast wordt er gekeken naar uw arbeidscontract, leeftijd en eventuele toekomstplannen. Al deze factoren samen bepalen hoeveel hypotheek u maximaal kunt krijgen. Het is verstandig om al deze aspecten zorgvuldig te overwegen en eventueel advies in te winnen bij een financieel adviseur om een weloverwogen beslissing te nemen over uw hypotheek.

Wat is het verschil tussen bruto- en netto-hypotheekbedrag?

Het verschil tussen het bruto- en netto-hypotheekbedrag ligt in de manier waarop deze worden berekend en wat ze vertegenwoordigen. Het bruto-hypotheekbedrag is het totale bedrag dat u leent van de geldverstrekker, voordat eventuele belastingen of andere kosten zijn afgetrokken. Het netto-hypotheekbedrag daarentegen is het bedrag dat u maandelijks daadwerkelijk aan hypotheeklasten betaalt, nadat bijvoorbeeld belastingvoordelen in mindering zijn gebracht. Het is belangrijk om zowel het bruto- als het netto-hypotheekbedrag in overweging te nemen bij het berekenen van uw maximale hypotheek, omdat ze beide een rol spelen bij het bepalen van uw financiële draagkracht.

Hoeveel eigen geld heb ik nodig bij het kopen van een huis?

Bij het kopen van een huis is een veelgestelde vraag: hoeveel eigen geld heb ik nodig? Het benodigde eigen geld bij het kopen van een huis kan variëren, afhankelijk van verschillende factoren zoals de koopsom van de woning, de hoogte van de hypotheek en eventuele bijkomende kosten zoals overdrachtsbelasting en notariskosten. Over het algemeen wordt geadviseerd om minimaal 5% tot 10% van de aankoopprijs aan eigen geld in te brengen. Dit eigen geld kan dienen als aanbetaling en kan helpen bij het verlagen van de maandelijkse hypotheeklasten. Het is verstandig om goed te berekenen hoeveel eigen geld u nodig heeft bij het kopen van een huis om zo realistische financiële verwachtingen te kunnen creëren.

Kan ik een hypotheek krijgen als zelfstandig ondernemer?

Als zelfstandig ondernemer is het zeker mogelijk om een hypotheek te krijgen, maar het proces kan iets complexer zijn dan voor iemand in loondienst. Geldverstrekkers zullen bij zelfstandige ondernemers vaak kijken naar de winstgevendheid en stabiliteit van het bedrijf, voordat zij een hypotheek toekennen. Het is belangrijk om als zelfstandig ondernemer over voldoende financiële documentatie te beschikken, zoals jaarrekeningen en belastingaangiften, om uw inkomen te kunnen aantonen. Een financieel adviseur kan u helpen bij het berekenen van hoeveel hypotheek u als zelfstandig ondernemer kunt krijgen en welke stappen u moet nemen om uw financiën op orde te hebben voor een hypotheekaanvraag.

Wat gebeurt er als mijn inkomen verandert na het afsluiten van de hypotheek?

Het is een veelgestelde vraag: wat gebeurt er als mijn inkomen verandert nadat ik de hypotheek heb afgesloten? Een verandering in uw inkomen kan invloed hebben op uw financiële situatie en de maandelijkse lasten die u kunt dragen. Het is belangrijk om in dergelijke situaties proactief te handelen en contact op te nemen met uw hypotheekverstrekker. Samen kunt u kijken naar mogelijke oplossingen, zoals het herzien van de aflossingsvoorwaarden, het aanpassen van de looptijd of het oversluiten van de hypotheek. Door open communicatie en tijdig handelen kunt u voorkomen dat een verandering in inkomen leidt tot financiële problemen bij het aflossen van uw hypotheek.

Hoe kan ik mijn maandelijkse hypotheeklasten verlagen?

Er zijn verschillende manieren om uw maandelijkse hypotheeklasten te verlagen. Een van de meest voorkomende manieren is om te heronderhandelen over uw huidige hypotheekrente met uw geldverstrekker. Als de rentetarieven zijn gedaald sinds u uw hypotheek heeft afgesloten, kunt u mogelijk profiteren van lagere maandelijkse lasten door een herfinanciering aan te vragen. Daarnaast kunt u overwegen om extra aflossingen te doen op uw hypotheek, waardoor u de looptijd verkort en uiteindelijk minder rente betaalt. Het is ook verstandig om regelmatig te controleren of er andere geldverstrekkers zijn die gunstigere voorwaarden bieden, zodat u kunt overstappen naar een voordeligere hypotheek. Het raadplegen van een financieel adviseur kan u helpen bij het vinden van de beste strategie om uw maandelijkse hypotheeklasten te verlagen en uw financiële situatie te optimaliseren.

Wat zijn de risico’s van het lenen van een hoog bedrag voor mijn hypotheek?

Het lenen van een hoog bedrag voor uw hypotheek brengt verschillende risico’s met zich mee die het waard zijn om te overwegen. Een van de belangrijkste risico’s is dat u mogelijk moeite kunt hebben om de maandelijkse lasten te dragen, vooral als uw financiële situatie verandert, zoals bij een daling van uw inkomen. Daarnaast kan een hoge hypotheekschuld leiden tot een beperkte financiële flexibiliteit en minder ruimte voor andere uitgaven of onvoorziene kosten. Het is daarom verstandig om realistisch te zijn over wat u zich kunt veroorloven en om rekening te houden met mogelijke risico’s voordat u een beslissing neemt over het lenen van een hoog bedrag voor uw hypotheek.

Geef een reactie