Alles Wat U Moet Weten Over Rente op Uw Hypotheek

De rente op uw hypotheek is een van de belangrijkste aspecten om rekening mee te houden bij het afsluiten van een hypotheek. Het bepaalt namelijk hoeveel u uiteindelijk zult betalen voor het lenen van geld voor uw huis. Hier zijn enkele belangrijke punten om te begrijpen over rente op uw hypotheek:

Wat Is Hypotheekrente?

De hypotheekrente is het bedrag dat u betaalt aan de geldverstrekker in ruil voor het lenen van het geld voor uw huis. Het wordt meestal uitgedrukt als een percentage van het geleende bedrag en kan variëren afhankelijk van verschillende factoren zoals de looptijd van de lening, de hoogte van de lening, en de marktomstandigheden.

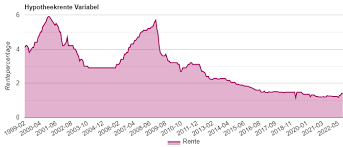

Vaste vs. Variabele Rente

Bij het kiezen van een hypotheek kunt u kiezen tussen een vaste of variabele rente. Een vaste rente blijft gedurende de gehele looptijd van de lening hetzelfde, wat betekent dat uw maandelijkse betalingen stabiel zullen zijn. Een variabele rente kan echter fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse betalingen kunnen veranderen.

Renteaftrek

In Nederland kunt u in sommige gevallen profiteren van renteaftrek op uw hypotheekrente. Dit betekent dat u een bepaald bedrag aan betaalde rente kunt aftrekken van uw belastbaar inkomen, waardoor u minder belasting hoeft te betalen. Het is belangrijk om te controleren of u in aanmerking komt voor deze regeling en hoeveel u kunt aftrekken.

Onderhandelen over Rente

Het is mogelijk om te onderhandelen over de rente op uw hypotheek met geldverstrekkers. Door verschillende aanbiedingen te vergelijken en te praten over mogelijke kortingen of voorwaarden, kunt u mogelijk een lagere rente krijgen en zo geld besparen gedurende de looptijd van uw lening.

Al met al is het begrijpen van de rente op uw hypotheek essentieel voor het nemen van weloverwogen financiële beslissingen met betrekking tot uw huis. Zorg ervoor dat u goed geïnformeerd bent over alle aspecten voordat u zich committeert aan een bepaalde leningsovereenkomst.

5 Voordelen van een Lage Hypotheekrente

- Een lagere hypotheekrente kan leiden tot lagere maandelijkse lasten.

- Met een vaste rente weet u precies waar u aan toe bent gedurende de looptijd van uw lening.

- Renteaftrek op hypotheekrente kan uw belastingdruk verlagen.

- Onderhandelen over rente kan resulteren in gunstigere voorwaarden en lagere kosten.

- Een lage rente kan het totale bedrag dat u betaalt voor uw huis aanzienlijk verminderen.

Vier Nadelen van Hypotheekrente: Risico’s en Overwegingen

- Een hoge hypotheekrente kan leiden tot hogere maandelijkse lasten, waardoor uw budget beperkt wordt.

- Bij een variabele rente loopt u het risico dat de rente stijgt, waardoor uw maandelijkse betalingen kunnen toenemen.

- Hypotheekrenteaftrek kan in de toekomst worden beperkt of afgeschaft, wat van invloed is op uw financiële planning.

- Het onderhandelen over de rente op uw hypotheek vergt tijd en kennis van de markt, wat voor sommige mensen een uitdaging kan zijn.

Een lagere hypotheekrente kan leiden tot lagere maandelijkse lasten.

Een lagere hypotheekrente kan leiden tot lagere maandelijkse lasten voor huiseigenaren. Wanneer u in staat bent om een lagere rente te krijgen op uw hypotheek, betekent dit dat u minder geld hoeft te betalen aan rente elke maand. Hierdoor kunnen uw totale maandelijkse kosten voor het aflossen van uw lening afnemen, waardoor er meer financiële ruimte ontstaat voor andere uitgaven of spaardoelen. Dit kan huiseigenaren helpen om hun budget beter te beheren en meer flexibiliteit te hebben in hun financiële planning op de lange termijn.

Met een vaste rente weet u precies waar u aan toe bent gedurende de looptijd van uw lening.

Met een vaste rente weet u precies waar u aan toe bent gedurende de looptijd van uw lening. Dit biedt financiële zekerheid en voorspelbaarheid, aangezien uw maandelijkse betalingen niet zullen veranderen, ongeacht eventuele schommelingen in de marktrente. Het stelt u in staat om uw budget nauwkeurig te plannen en geeft gemoedsrust, omdat u niet voor verrassingen komt te staan met betrekking tot uw hypotheeklasten.

Renteaftrek op hypotheekrente kan uw belastingdruk verlagen.

Renteaftrek op hypotheekrente kan uw belastingdruk verlagen doordat u een deel van de betaalde rente kunt aftrekken van uw belastbaar inkomen. Dit kan resulteren in een lagere belastingaanslag, waardoor u uiteindelijk minder belasting hoeft te betalen. Deze fiscale regeling biedt huiseigenaren een financieel voordeel en kan helpen om de kosten van het hebben van een hypotheek te verlichten. Het is daarom verstandig om gebruik te maken van deze mogelijkheid en te profiteren van de renteaftrek op hypotheekrente om uw financiële lasten te verminderen.

Onderhandelen over rente kan resulteren in gunstigere voorwaarden en lagere kosten.

Het onderhandelen over de rente op uw hypotheek kan leiden tot gunstigere voorwaarden en lagere kosten. Door actief te onderhandelen met geldverstrekkers, kunt u mogelijk een lagere rente bedingen en zo besparen op de totale kosten van uw lening. Het loont de moeite om verschillende aanbiedingen te vergelijken en te kijken naar mogelijkheden voor kortingen of gunstige voorwaarden, zodat u uiteindelijk een hypotheek kunt afsluiten die het beste past bij uw financiële situatie en doelen.

Een lage rente kan het totale bedrag dat u betaalt voor uw huis aanzienlijk verminderen.

Een lage rente op uw hypotheek kan een aanzienlijke impact hebben op het totale bedrag dat u betaalt voor uw huis. Door te profiteren van een gunstige rentevoet kunt u aanzienlijk besparen op de kosten van uw lening over de gehele looptijd. Dit betekent dat u minder rente hoeft te betalen en dus uiteindelijk minder geld kwijt bent voor uw huis, waardoor het financieel voordeliger wordt en uw maandelijkse lasten mogelijk lager uitvallen. Het is daarom belangrijk om te streven naar een lage rente bij het afsluiten van een hypotheek om zo uw totale uitgaven te verminderen en financiële stabiliteit te bevorderen.

Een hoge hypotheekrente kan leiden tot hogere maandelijkse lasten, waardoor uw budget beperkt wordt.

Een hoge hypotheekrente kan leiden tot hogere maandelijkse lasten, waardoor uw budget beperkt wordt. Wanneer de rente op uw hypotheek aanzienlijk hoog is, zult u meer geld moeten betalen aan rente, wat kan resulteren in hogere maandelijkse aflossingen. Dit kan een belemmering vormen voor uw financiële flexibiliteit en de ruimte beperken die u heeft voor andere uitgaven of spaardoelen. Het is daarom belangrijk om bij het afsluiten van een hypotheek rekening te houden met de impact van de rente op uw totale financiële situatie.

Bij een variabele rente loopt u het risico dat de rente stijgt, waardoor uw maandelijkse betalingen kunnen toenemen.

Bij een variabele rente loopt u het risico dat de rente stijgt, waardoor uw maandelijkse betalingen kunnen toenemen. Dit kan leiden tot onverwachte financiële lasten en een verandering in uw budgetplanning. Het is belangrijk om rekening te houden met dit risico en eventueel te overwegen om een vaste rente te kiezen voor meer stabiliteit in uw maandelijkse financiële verplichtingen.

Hypotheekrenteaftrek kan in de toekomst worden beperkt of afgeschaft, wat van invloed is op uw financiële planning.

Hypotheekrenteaftrek kan in de toekomst worden beperkt of zelfs afgeschaft, wat een belangrijk nadeel kan zijn bij het plannen van uw financiën. Als deze fiscale regeling verandert, kan dit aanzienlijke gevolgen hebben voor de kosten van uw hypotheek en uw maandelijkse lasten. Het is daarom verstandig om rekening te houden met deze mogelijke wijzigingen en alternatieve scenario’s te overwegen bij het nemen van beslissingen over uw hypotheek en financiële toekomst.

Het onderhandelen over de rente op uw hypotheek vergt tijd en kennis van de markt, wat voor sommige mensen een uitdaging kan zijn.

Het onderhandelen over de rente op uw hypotheek kan een uitdaging vormen voor sommige mensen, omdat het tijd en een gedegen kennis van de markt vereist. Niet iedereen voelt zich comfortabel bij het onderhandelen met geldverstrekkers en het vergelijken van verschillende aanbiedingen kan ingewikkeld zijn. Hierdoor kunnen sommige huizenkopers zich overweldigd voelen door dit proces en mogelijk niet het beste rentetarief kunnen verkrijgen dat bij hun financiële situatie past.

Geef een reactie