Alles wat u moet weten over de Bruto Netto Hypotheek

Een van de belangrijkste zaken die komt kijken bij het afsluiten van een hypotheek is het verschil tussen bruto en netto hypotheek. Dit onderscheid is essentieel om een goed inzicht te krijgen in uw financiële verplichtingen en mogelijkheden. Hieronder leggen we uit wat deze termen precies betekenen en waarom ze belangrijk zijn bij het kopen van een huis.

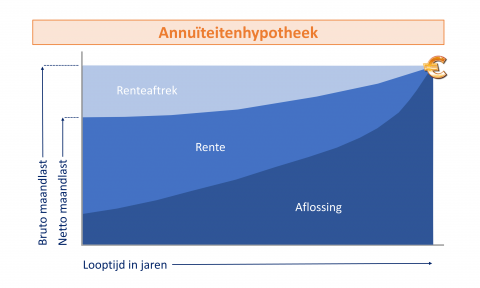

Wat is de Bruto Hypotheek?

De bruto hypotheek is het totale bedrag dat u leent van de bank om uw huis te financieren. Dit bedrag bestaat uit de hoofdsom van de lening plus eventuele bijkomende kosten, zoals notariskosten en advieskosten. De bruto hypotheek vertegenwoordigt dus het totale bedrag dat u moet terugbetalen aan de geldverstrekker.

Wat is de Netto Hypotheek?

De netto hypotheek is het bedrag dat u daadwerkelijk maandelijks aan hypotheeklasten betaalt nadat bepaalde kosten zijn afgetrokken, zoals hypotheekrenteaftrek en eventuele andere fiscale voordelen. Het nettobedrag geeft een realistischer beeld van wat u maandelijks kwijt bent aan uw hypotheek, omdat hier rekening wordt gehouden met belastingvoordelen.

Waarom is dit onderscheid belangrijk?

Het verschil tussen bruto en netto hypotheek is cruciaal bij het bepalen van uw financiële draagkracht. Door te weten wat uw netto maandlasten zullen zijn, kunt u beter inschatten of u de hypotheeklasten kunt dragen op basis van uw inkomen en andere financiële verplichtingen. Het geeft u ook inzicht in hoeveel ruimte er overblijft voor andere uitgaven en spaardoelen.

Hoe berekent u uw Netto Hypotheek?

Om uw netto hypotheek te berekenen, moet u rekening houden met verschillende factoren, waaronder uw bruto inkomen, eventuele fiscale voordelen, rentepercentage en looptijd van de lening. Het kan ingewikkeld zijn om dit zelf te berekenen, daarom kan het raadzaam zijn om een financieel adviseur in te schakelen die u hierbij kan helpen.

Kortom, het begrijpen van het verschil tussen bruto en netto hypotheek is essentieel voor een gezonde financiële planning bij het kopen van een huis. Zorg ervoor dat u goed geïnformeerd bent over beide begrippen voordat u een beslissing neemt over uw hypotheek.

Voordelen van Bruto Netto Hypotheek: Inzicht, Planning en Financiële Gezondheid

- Geeft inzicht in totale leningbedrag (bruto hypotheek).

- Helpt bij realistische inschatting van maandelijkse lasten (netto hypotheek).

- Biedt duidelijkheid over fiscale voordelen en aftrekposten.

- Stelt u in staat om uw financiële draagkracht beter te begrijpen.

- Geeft een compleet beeld van de werkelijke kosten van uw hypotheek.

- Helpt bij het plannen van andere uitgaven en spaardoelen.

- Kan helpen bij het optimaliseren van belastingvoordelen.

- Maakt het mogelijk om verschillende scenario’s te vergelijken voor beste financiële beslissingen.

- Essentieel voor een gezonde financiële planning op lange termijn.

Zes Nadelen van Bruto Netto Hypotheek die Je Moet Weten

- Het kan verwarrend zijn voor mensen die niet bekend zijn met financiële termen.

- De berekening van de netto hypotheek kan complex zijn en vereist mogelijk professioneel advies.

- Fiscale regels en voordelen kunnen veranderen, waardoor de netto hypotheeklasten fluctueren.

- Sommige kosten, zoals onderhoudskosten van het huis, worden niet meegenomen in de netto hypotheekberekening.

- Bij een variabele rente kunnen de netto maandlasten onverwacht stijgen als de rente omhoog gaat.

- Het focussen op alleen de netto hypotheeklasten kan leiden tot het overschatten van uw financiële ruimte.

Geeft inzicht in totale leningbedrag (bruto hypotheek).

Een belangrijk voordeel van het concept van bruto netto hypotheek is dat het inzicht biedt in het totale leningbedrag, oftewel de bruto hypotheek. Door te weten wat het volledige leenbedrag is, inclusief eventuele bijkomende kosten, kunnen huizenkopers een duidelijk beeld krijgen van hun financiële verplichtingen en de omvang van de lening die zij aangaan. Dit inzicht helpt bij het maken van weloverwogen beslissingen en het plannen van een realistisch budget voor de hypotheeklasten.

Helpt bij realistische inschatting van maandelijkse lasten (netto hypotheek).

Een belangrijk voordeel van het concept van bruto netto hypotheek is dat het helpt bij het maken van een realistische inschatting van de maandelijkse lasten, ook wel bekend als de netto hypotheeklasten. Door rekening te houden met factoren zoals belastingvoordelen en andere aftrekposten, krijgt men een nauwkeurig beeld van wat er daadwerkelijk maandelijks aan hypotheeklasten betaald moet worden. Dit inzicht is essentieel voor het opstellen van een financieel plan dat aansluit bij de persoonlijke situatie en draagkracht, waardoor onaangename verrassingen in de toekomst voorkomen kunnen worden.

Biedt duidelijkheid over fiscale voordelen en aftrekposten.

Een belangrijk voordeel van de bruto netto hypotheek is dat het duidelijkheid biedt over fiscale voordelen en aftrekposten. Door inzicht te hebben in uw netto hypotheeklasten, kunt u beter begrijpen welke fiscale voordelen u kunt benutten, zoals hypotheekrenteaftrek. Dit helpt u om een realistisch beeld te krijgen van uw werkelijke maandelijkse kosten en stelt u in staat om optimaal gebruik te maken van beschikbare belastingvoordelen.

Stelt u in staat om uw financiële draagkracht beter te begrijpen.

Het onderscheid tussen bruto en netto hypotheek stelt u in staat om uw financiële draagkracht beter te begrijpen. Door te weten wat uw netto maandlasten zullen zijn na aftrek van belastingvoordelen, kunt u een realistischer beeld krijgen van hoeveel u daadwerkelijk kunt besteden aan uw hypotheek. Dit inzicht helpt u bij het maken van weloverwogen financiële beslissingen en zorgt ervoor dat u de hypotheeklasten kunt dragen op basis van uw inkomen en andere financiële verplichtingen.

Geeft een compleet beeld van de werkelijke kosten van uw hypotheek.

Een van de voordelen van het onderscheid tussen bruto en netto hypotheek is dat het een compleet beeld geeft van de werkelijke kosten van uw hypotheek. Door inzicht te hebben in zowel de bruto als netto maandlasten, kunt u een realistische inschatting maken van wat de hypotheek u daadwerkelijk kost. Dit helpt u om uw financiën beter te plannen en eventuele verrassingen in de toekomst te voorkomen. Het geeft u een duidelijk overzicht van uw totale financiële verplichtingen en stelt u in staat om weloverwogen beslissingen te nemen met betrekking tot uw hypotheek.

Helpt bij het plannen van andere uitgaven en spaardoelen.

Het onderscheid tussen bruto en netto hypotheek is een waardevol hulpmiddel bij het plannen van andere uitgaven en spaardoelen. Door inzicht te hebben in uw netto maandlasten na het aftrekken van belastingvoordelen, kunt u beter beoordelen hoeveel ruimte er overblijft in uw budget voor andere kostenposten en spaarplannen. Dit helpt u om een realistisch financieel plan op te stellen dat rekening houdt met uw hypotheekverplichtingen en tegelijkertijd ruimte biedt voor andere financiële doelen.

Kan helpen bij het optimaliseren van belastingvoordelen.

Een belangrijk voordeel van het begrijpen en toepassen van het concept van bruto netto hypotheek is dat het kan helpen bij het optimaliseren van belastingvoordelen. Doordat de netto hypotheek rekening houdt met fiscale voordelen zoals hypotheekrenteaftrek, kunt u uw financiële situatie zo structureren dat u maximaal profiteert van deze belastingvoordelen. Op deze manier kunt u uw maandelijkse lasten verlagen en meer ruimte creëren voor andere financiële doelen, waardoor u op de lange termijn uw financiën effectief kunt beheren.

Maakt het mogelijk om verschillende scenario’s te vergelijken voor beste financiële beslissingen.

Het voordeel van de bruto netto hypotheek is dat het mogelijk maakt om verschillende scenario’s te vergelijken, waardoor men in staat is om de beste financiële beslissingen te nemen. Door zowel de bruto als netto aspecten van een hypotheek in overweging te nemen, kunnen huizenkopers een duidelijk beeld krijgen van hoe verschillende leningopties hun financiën op korte en lange termijn zullen beïnvloeden. Hierdoor kunnen zij weloverwogen keuzes maken die aansluiten bij hun financiële doelen en situatie.

Essentieel voor een gezonde financiële planning op lange termijn.

Het onderscheid tussen bruto en netto hypotheek is essentieel voor een gezonde financiële planning op lange termijn. Door inzicht te hebben in zowel de bruto als netto bedragen, kunt u realistische budgetten opstellen en anticiperen op toekomstige financiële verplichtingen. Dit helpt bij het waarborgen van financiële stabiliteit en het nemen van weloverwogen beslissingen die passen binnen uw financiële mogelijkheden op de lange termijn.

Het kan verwarrend zijn voor mensen die niet bekend zijn met financiële termen.

Voor mensen die niet vertrouwd zijn met financiële termen, kan het onderscheid tussen bruto en netto hypotheek verwarrend zijn. Het concept van bruto en netto bedragen en hoe deze van invloed zijn op de maandelijkse hypotheeklasten kan complex lijken voor degenen die niet bekend zijn met financiële terminologie. Hierdoor kunnen sommige individuen moeite hebben om een duidelijk beeld te krijgen van hun werkelijke financiële verplichtingen bij het afsluiten van een hypotheek, wat kan leiden tot verwarring en onzekerheid tijdens het besluitvormingsproces. Het is daarom belangrijk om deskundig advies in te winnen om deze complexe materie beter te begrijpen en weloverwogen beslissingen te nemen.

De berekening van de netto hypotheek kan complex zijn en vereist mogelijk professioneel advies.

De berekening van de netto hypotheek kan complex zijn en vereist mogelijk professioneel advies. Door de verschillende factoren die van invloed zijn op het bepalen van de netto hypotheek, zoals belastingvoordelen, rentepercentages en looptijd van de lening, kan het voor individuen moeilijk zijn om nauwkeurig te berekenen hoeveel zij maandelijks zullen betalen. In dergelijke gevallen kan het verstandig zijn om professioneel advies in te winnen bij een financieel adviseur die expertise heeft op dit gebied. Het inschakelen van een professional kan helpen om een beter inzicht te krijgen in de financiële implicaties van de hypotheek en om weloverwogen beslissingen te nemen.

Fiscale regels en voordelen kunnen veranderen, waardoor de netto hypotheeklasten fluctueren.

Fiscale regels en voordelen kunnen veranderen, wat kan leiden tot fluctuaties in de netto hypotheeklasten. Deze onzekerheid kan een nadeel zijn van het werken met een bruto netto hypotheek, aangezien u mogelijk geconfronteerd wordt met wijzigingen in belastingwetten die van invloed zijn op uw maandelijkse betalingen. Het is belangrijk om rekening te houden met deze variabiliteit bij het plannen van uw financiën en het afsluiten van een hypotheek.

Sommige kosten, zoals onderhoudskosten van het huis, worden niet meegenomen in de netto hypotheekberekening.

Het nadeel van de bruto netto hypotheek is dat sommige kosten, zoals onderhoudskosten van het huis, niet worden meegenomen in de netto hypotheekberekening. Dit kan leiden tot een vertekend beeld van de werkelijke maandelijkse lasten die gepaard gaan met het bezitten van een huis. Het is belangrijk voor huiseigenaren om zich bewust te zijn van deze extra kosten en deze mee te nemen in hun financiële planning, los van de bruto en netto hypotheekbedragen.

Bij een variabele rente kunnen de netto maandlasten onverwacht stijgen als de rente omhoog gaat.

Bij een variabele rente kunnen de netto maandlasten onverwacht stijgen als de rente omhoog gaat. Dit kan een nadeel zijn van de bruto netto hypotheek, aangezien huiseigenaren geconfronteerd kunnen worden met hogere maandelijkse kosten dan aanvankelijk verwacht. Het gebrek aan voorspelbaarheid in de maandelijkse lasten kan financiële onzekerheid met zich meebrengen en het budget van huishoudens onder druk zetten wanneer de rentetarieven stijgen. Het is daarom belangrijk om bij het overwegen van een variabele rente rekening te houden met deze potentiële risico’s en mogelijke impact op de financiële stabiliteit op lange termijn.

Het focussen op alleen de netto hypotheeklasten kan leiden tot het overschatten van uw financiële ruimte.

Het focussen op alleen de netto hypotheeklasten kan leiden tot het overschatten van uw financiële ruimte. Hoewel het verleidelijk kan zijn om alleen te kijken naar het bedrag dat u maandelijks netto aan uw hypotheek betaalt, is het belangrijk om ook rekening te houden met andere financiële verplichtingen en onvoorziene uitgaven. Door uitsluitend te richten op de netto lasten, loopt u het risico om de werkelijke impact van de bruto hypotheek op uw budget te onderschatten, waardoor u mogelijk in financiële problemen kunt komen. Het is daarom verstandig om een holistische benadering te hanteren en zowel de bruto als netto aspecten van uw hypotheek zorgvuldig te evalueren voordat u een definitieve beslissing neemt.

Geef een reactie