Belastingvoordeel bij het Afsluiten van een Hypotheek

Wanneer u een huis koopt en daarvoor een hypotheek afsluit, kunt u in Nederland profiteren van belastingvoordelen. Deze voordelen kunnen aanzienlijk zijn en het is belangrijk om hiervan op de hoogte te zijn bij het plannen van uw financiën.

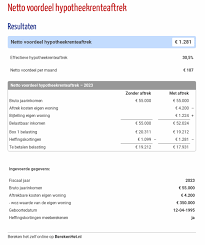

Hypotheekrente Aftrekken

Een van de belangrijkste belastingvoordelen is de mogelijkheid om de hypotheekrente af te trekken van uw belastbaar inkomen. Dit betekent dat u minder belasting hoeft te betalen over het bedrag dat u aan rente betaalt voor uw hypotheek. Hoe hoger uw hypotheekrente, hoe groter het belastingvoordeel kan zijn.

Nationale Hypotheek Garantie (NHG)

Als u een hypotheek afsluit met Nationale Hypotheek Garantie (NHG), kunt u profiteren van extra fiscale voordelen. NHG biedt bescherming in geval van betalingsproblemen en kan ervoor zorgen dat u in aanmerking komt voor gunstigere voorwaarden bij geldverstrekkers.

Eigenwoningforfait

Naast de aftrekbaarheid van hypotheekrente, moet u ook rekening houden met het eigenwoningforfait. Dit is een bedrag dat wordt opgeteld bij uw inkomen en waarover u belasting moet betalen. Het eigenwoningforfait is gebaseerd op de WOZ-waarde van uw woning en kan invloed hebben op het totale belastingvoordeel dat u geniet.

Professioneel Advies

Het benutten van belastingvoordelen bij het afsluiten van een hypotheek kan complex zijn en is sterk afhankelijk van uw persoonlijke situatie. Daarom is het raadzaam om professioneel advies in te winnen bij een financieel adviseur of belastingexpert. Zij kunnen u helpen om optimaal gebruik te maken van de beschikbare voordelen en ervoor te zorgen dat u geen fiscale voordelen misloopt.

Belastingvoordelen van een Hypotheek: 6 Belangrijke Voordelen

- Mogelijkheid om hypotheekrente af te trekken van belastbaar inkomen.

- Verlaging van de belastingdruk door aftrekbaarheid van rentekosten.

- Gunstige fiscale voordelen bij het afsluiten van een hypotheek met NHG.

- Stimulans voor eigenwoningbezit door belastingvoordeel op hypotheekrente.

- Flexibiliteit in keuzes rondom hypotheekvormen dankzij belastingbesparingen.

- Professioneel advies kan helpen om optimaal te profiteren van fiscale voordelen.

Nadelen van Belastingvoordeel bij Hypotheek: 7 Belangrijke Overwegingen

- Hypotheekrenteaftrek kan in de toekomst worden beperkt of afgeschaft.

- Het eigenwoningforfait kan leiden tot een extra belastingdruk, zelfs als uw hypotheekrente hoger is.

- Bij veranderingen in uw persoonlijke situatie, zoals scheiding of verhuizing, kunnen belastingvoordelen veranderen.

- Het benutten van belastingvoordelen vereist vaak complexe berekeningen en administratieve procedures.

- Niet alle soorten leningen vallen onder de hypotheekrenteaftrek, waardoor u mogelijk niet het volledige voordeel kunt benutten.

- Belastingregels en -tarieven kunnen jaarlijks veranderen, waardoor het moeilijk kan zijn om op lange termijn te plannen.

- Bij het verkopen van uw woning met overwaarde moet u mogelijk belasting betalen over de gerealiseerde winst.

Mogelijkheid om hypotheekrente af te trekken van belastbaar inkomen.

Een belangrijk voordeel van het belastingvoordeel bij een hypotheek is de mogelijkheid om de hypotheekrente af te trekken van het belastbaar inkomen. Hierdoor betaalt u uiteindelijk minder belasting, aangezien het bedrag dat u aan rente betaalt voor uw hypotheek in mindering wordt gebracht op uw belastbare inkomen. Dit kan aanzienlijke besparingen opleveren en maakt het financieel aantrekkelijker om een huis te kopen met behulp van een hypotheek.

Verlaging van de belastingdruk door aftrekbaarheid van rentekosten.

Een belangrijk voordeel van belastingvoordeel bij een hypotheek is de verlaging van de belastingdruk door de aftrekbaarheid van rentekosten. Door de mogelijkheid om de betaalde hypotheekrente af te trekken van het belastbaar inkomen, wordt uw uiteindelijke belastingaanslag verminderd. Dit kan resulteren in aanzienlijke besparingen en biedt huiseigenaren een financiële stimulans om een woning te kopen en een hypotheek af te sluiten. Het belastingvoordeel helpt bij het bevorderen van eigenwoningbezit en draagt bij aan het creëren van een gunstiger financieel klimaat voor huiseigenaren.

Gunstige fiscale voordelen bij het afsluiten van een hypotheek met NHG.

Een van de voordelen van het afsluiten van een hypotheek met Nationale Hypotheek Garantie (NHG) zijn de gunstige fiscale voordelen die hieraan verbonden zijn. NHG biedt niet alleen financiële bescherming in geval van betalingsproblemen, maar kan ook leiden tot aantrekkelijkere fiscale voorwaarden bij geldverstrekkers. Hierdoor kunnen huizenkopers profiteren van een verlaagd risicoprofiel en mogelijk gunstigere rentetarieven, wat kan resulteren in aanzienlijke besparingen op de lange termijn.

Stimulans voor eigenwoningbezit door belastingvoordeel op hypotheekrente.

Het belastingvoordeel op hypotheekrente fungeert als een krachtige stimulans voor het bezitten van een eigen woning. Door de mogelijkheid om de hypotheekrente af te trekken van het belastbaar inkomen worden huiseigenaren aangemoedigd om een woning te kopen en te behouden. Dit belastingvoordeel verlaagt effectief de maandelijkse woonlasten en maakt het financieel aantrekkelijker om een huis te bezitten, wat op zijn beurt bijdraagt aan het bevorderen van eigenwoningbezit in Nederland.

Flexibiliteit in keuzes rondom hypotheekvormen dankzij belastingbesparingen.

Dankzij het belastingvoordeel bij het afsluiten van een hypotheek geniet men van flexibiliteit in de keuzes rondom hypotheekvormen. De mogelijkheid om hypotheekrente af te trekken van het belastbaar inkomen opent de deur naar diverse opties en strategieën bij het selecteren van de meest passende hypotheekvorm. Door gebruik te maken van belastingbesparingen kunnen huiseigenaren hun financiële lasten verlichten en tegelijkertijd profiteren van gunstige voorwaarden die aansluiten bij hun individuele behoeften en doelen op lange termijn.

Professioneel advies kan helpen om optimaal te profiteren van fiscale voordelen.

Professioneel advies speelt een cruciale rol bij het optimaal benutten van fiscale voordelen die gepaard gaan met het afsluiten van een hypotheek. Door de expertise en begeleiding van financiële adviseurs of belastingexperts in te schakelen, kunt u ervoor zorgen dat u alle beschikbare mogelijkheden benut en maximaal profiteert van het belastingvoordeel dat uw hypotheek met zich meebrengt. Het juiste advies kan u helpen om uw financiële situatie te optimaliseren en ervoor te zorgen dat u geen waardevolle fiscale voordelen over het hoofd ziet.

Hypotheekrenteaftrek kan in de toekomst worden beperkt of afgeschaft.

Het belastingvoordeel van hypotheekrenteaftrek kan een nadeel hebben doordat het in de toekomst beperkt of zelfs afgeschaft kan worden. Dit betekent dat huiseigenaren mogelijk minder of geen recht meer hebben op het aftrekken van hypotheekrente van hun belastbaar inkomen. Een dergelijke verandering kan financiële gevolgen hebben voor huiseigenaren en hun maandelijkse lasten verhogen. Het is daarom belangrijk om rekening te houden met de mogelijke risico’s en alternatieve financiële strategieën te overwegen om voorbereid te zijn op eventuele wijzigingen in het belastingstelsel met betrekking tot hypotheekrenteaftrek.

Het eigenwoningforfait kan leiden tot een extra belastingdruk, zelfs als uw hypotheekrente hoger is.

Het eigenwoningforfait kan een nadeel vormen bij het belastingvoordeel van een hypotheek, aangezien het kan leiden tot een extra belastingdruk, zelfs als uw hypotheekrente hoger is. Dit komt doordat het eigenwoningforfait een bedrag is dat wordt opgeteld bij uw inkomen en waarover u belasting moet betalen, ongeacht de hoogte van uw werkelijke hypotheekrente. Hierdoor kan het voorkomen dat ondanks de aftrekbaarheid van de hypotheekrente, het eigenwoningforfait toch resulteert in een toename van uw belastingverplichtingen. Het is daarom belangrijk om dit aspect mee te nemen in uw financiële planning en te overwegen hoe dit van invloed kan zijn op uw totale fiscale situatie.

Bij veranderingen in uw persoonlijke situatie, zoals scheiding of verhuizing, kunnen belastingvoordelen veranderen.

Bij veranderingen in uw persoonlijke situatie, zoals scheiding of verhuizing, kunnen belastingvoordelen verbonden aan uw hypotheek veranderen. Het is belangrijk om te realiseren dat wijzigingen in uw levensomstandigheden invloed kunnen hebben op de hoogte van het belastingvoordeel dat u geniet. In geval van een scheiding kan bijvoorbeeld de manier waarop hypotheekrente wordt afgetrokken veranderen, terwijl bij een verhuizing naar een andere woning de fiscale consequenties ook anders kunnen zijn. Het is daarom raadzaam om regelmatig uw financiële situatie te evalueren en indien nodig professioneel advies in te winnen om eventuele wijzigingen in belastingvoordelen adequaat te begrijpen en te plannen.

Het benutten van belastingvoordelen vereist vaak complexe berekeningen en administratieve procedures.

Het benutten van belastingvoordelen bij het afsluiten van een hypotheek kan een nadeel met zich meebrengen, namelijk dat het vaak complexe berekeningen en administratieve procedures vereist. Het vaststellen van de juiste aftrekposten, het berekenen van het belastingvoordeel en het correct invullen van de benodigde formulieren kunnen ingewikkeld zijn voor veel mensen. Dit kan leiden tot verwarring en extra inspanningen om ervoor te zorgen dat alle fiscale voordelen op de juiste manier worden benut. Het is daarom verstandig om professioneel advies in te winnen om ervoor te zorgen dat u geen fouten maakt en optimaal gebruik kunt maken van de beschikbare belastingvoordelen.

Niet alle soorten leningen vallen onder de hypotheekrenteaftrek, waardoor u mogelijk niet het volledige voordeel kunt benutten.

Niet alle soorten leningen vallen onder de hypotheekrenteaftrek, waardoor u mogelijk niet het volledige voordeel kunt benutten. Andere leningen, zoals persoonlijke leningen of doorlopend krediet, komen niet in aanmerking voor de hypotheekrenteaftrek. Dit betekent dat als u meerdere leningen heeft lopen naast uw hypotheek, u mogelijk niet het maximale belastingvoordeel kunt behalen dat alleen geldt voor de rente op uw hypothecaire lening. Het is belangrijk om hier rekening mee te houden bij het plannen van uw financiën en om te begrijpen welke leningen wel en niet in aanmerking komen voor belastingvoordelen.

Belastingregels en -tarieven kunnen jaarlijks veranderen, waardoor het moeilijk kan zijn om op lange termijn te plannen.

Belastingregels en -tarieven kunnen jaarlijks veranderen, waardoor het moeilijk kan zijn om op lange termijn te plannen. Deze voortdurende wijzigingen kunnen invloed hebben op de hoogte van het belastingvoordeel dat u geniet bij het afsluiten van een hypotheek. Het is belangrijk om rekening te houden met deze onzekerheid en eventuele veranderingen in de belastingwetgeving te monitoren om uw financiële planning en hypotheekstrategie aan te passen indien nodig.

Bij het verkopen van uw woning met overwaarde moet u mogelijk belasting betalen over de gerealiseerde winst.

Bij het verkopen van uw woning met overwaarde kan een nadeel van het belastingvoordeel op de hypotheek zich voordoen doordat u mogelijk belasting moet betalen over de gerealiseerde winst. De gerealiseerde winst wordt berekend door het verschil tussen de verkoopprijs van uw huis en de oorspronkelijke aankoopprijs. Deze winst kan vallen onder de vermogenswinstbelasting, waardoor u een deel van de opbrengst moet afdragen aan de Belastingdienst. Het is belangrijk om dit aspect in overweging te nemen bij het plannen van uw financiën en bij het bepalen van de verkoopstrategie voor uw woning.

Geef een reactie