Alles wat u moet weten over Hypothecaire Leningen

Een hypothecaire lening is een lening die wordt verstrekt door een financiële instelling, zoals een bank, om de aankoop van een huis of ander onroerend goed te financieren. Het is een belangrijk financieel instrument dat veel mensen in staat stelt om hun droom van het bezitten van een eigen woning te verwezenlijken. Hier is alles wat u moet weten over hypothecaire leningen:

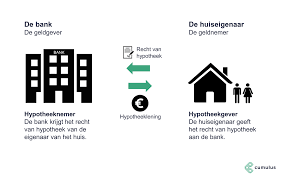

Werking van een Hypothecaire Lening

Bij het afsluiten van een hypothecaire lening leent u geld van de geldverstrekker om de aankoop van uw huis te financieren. In ruil daarvoor geeft u het onroerend goed als onderpand voor de lening. Dit betekent dat als u niet aan uw betalingsverplichtingen voldoet, de geldverstrekker het recht heeft om het onroerend goed te verkopen om zijn geld terug te krijgen.

Belangrijke Factoren bij Hypothecaire Leningsaanvragen

Bij het aanvragen van een hypothecaire lening zijn er verschillende factoren waarmee rekening moet worden gehouden, zoals uw inkomen, kredietgeschiedenis, spaargeld en de waarde van het onroerend goed dat u wilt kopen. Deze factoren bepalen hoeveel geld u kunt lenen en tegen welke rente.

Soorten Hypothecaire Leningen

Er zijn verschillende soorten hypothecaire leningen beschikbaar, zoals lineaire hypotheek, annuïteitenhypotheek en aflossingsvrije hypotheek. Elke type lening heeft zijn eigen voor- en nadelen, afhankelijk van uw financiële situatie en behoeften.

Rente en Aflossingen

De rente op een hypothecaire lening kan vast of variabel zijn. Bij een vaste rente blijft het rentepercentage gedurende de looptijd van de lening gelijk, terwijl bij een variabele rente het rentepercentage kan fluctueren op basis van marktomstandigheden. Naast de rente betaalt u maandelijks ook aflossingen op de lening.

Hypotheekrente Aftrekbaarheid

In Nederland is hypotheekrente aftrekbaar voor belastingdoeleinden. Dit betekent dat u de betaalde hypotheekrente kunt aftrekken van uw belastbaar inkomen, waardoor u minder belasting hoeft te betalen.

Kortom, hypothecaire leningen spelen een cruciale rol bij het realiseren van uw woondromen. Het is belangrijk om goed geïnformeerd te zijn over alle aspecten voordat u besluit om een hypothecaire lening af te sluiten.

9 Onmisbare Tips voor het Kiezen van de Juiste Hypothecaire Lening

- Vergelijk rentetarieven bij verschillende banken om de beste deal te vinden.

- Let op bijkomende kosten zoals notariskosten en dossierkosten.

- Onderhandel over de voorwaarden van de lening, zoals aflossingstermijnen en boetebepalingen.

- Zorg ervoor dat je een realistisch beeld hebt van wat je maandelijks kunt terugbetalen.

- Overweeg om een onafhankelijke adviseur in te schakelen om je te helpen bij het kiezen van de juiste lening.

- Bereken hoeveel eigen middelen je kunt inbrengen om de lening te verlagen en betere voorwaarden te krijgen.

- Houd rekening met eventuele renteherzieningen en hoe dit jouw maandelijkse lasten kan beïnvloeden.

- Informeer naar mogelijke fiscale voordelen die verbonden zijn aan hypothecaire leningen.

- Wees voorzichtig met het aangaan van een hoge lening ten opzichte van je inkomen om financiële problemen te voorkomen.

Vergelijk rentetarieven bij verschillende banken om de beste deal te vinden.

Het vergelijken van rentetarieven bij verschillende banken is een verstandige tip bij het afsluiten van een hypothecaire lening. Door verschillende aanbieders te onderzoeken en de rentevoorwaarden te vergelijken, kunt u de beste deal vinden die past bij uw financiële situatie en behoeften. Het loont de moeite om de tijd te nemen om rentetarieven te vergelijken, aangezien zelfs een klein verschil in rentepercentage aanzienlijke besparingen op lange termijn kan opleveren. Het is dus essentieel om grondig onderzoek te doen en goed geïnformeerd te zijn voordat u een definitieve beslissing neemt over uw hypothecaire lening.

Let op bijkomende kosten zoals notariskosten en dossierkosten.

Bij het afsluiten van een hypothecaire lening is het belangrijk om rekening te houden met bijkomende kosten, zoals notariskosten en dossierkosten. Deze kosten kunnen aanzienlijk zijn en dienen vaak apart te worden betaald bovenop het geleende bedrag. Het is verstandig om vooraf goed inzicht te krijgen in alle mogelijke extra kosten die gepaard gaan met het afsluiten van een hypotheek, zodat u niet voor verrassingen komt te staan. Het opnemen van deze bijkomende kosten in uw financiële planning kan u helpen om realistische verwachtingen te hebben en uw budget nauwkeurig te beheren tijdens het gehele proces van het verkrijgen van een hypothecaire lening.

Onderhandel over de voorwaarden van de lening, zoals aflossingstermijnen en boetebepalingen.

Bij het afsluiten van een hypothecaire lening is het essentieel om te onderhandelen over de voorwaarden van de lening, zoals aflossingstermijnen en boetebepalingen. Door actief te onderhandelen kunt u gunstigere voorwaarden bedingen die aansluiten bij uw financiële situatie en behoeften. Zorg ervoor dat u goed begrijpt wat de aflossingstermijnen inhouden en welke boetebepalingen van toepassing zijn in geval van vervroegde aflossing. Het loont altijd om kritisch te zijn en te streven naar de meest gunstige leningsvoorwaarden die passen bij uw financiële doelen op lange termijn.

Zorg ervoor dat je een realistisch beeld hebt van wat je maandelijks kunt terugbetalen.

Het is essentieel om een realistisch beeld te hebben van wat je maandelijks kunt terugbetalen bij het afsluiten van een hypothecaire lening. Door een grondige analyse te maken van je financiële situatie, inclusief inkomen, uitgaven en eventuele andere financiële verplichtingen, kun je bepalen hoeveel je comfortabel kunt besteden aan de aflossing van de lening. Het is belangrijk om niet alleen te kijken naar de maximale lening die je kunt krijgen, maar ook naar wat haalbaar en verantwoord is op lange termijn. Op deze manier voorkom je financiële problemen en zorg je voor een stabiele financiële toekomst.

Overweeg om een onafhankelijke adviseur in te schakelen om je te helpen bij het kiezen van de juiste lening.

Overweeg om een onafhankelijke adviseur in te schakelen om je te helpen bij het kiezen van de juiste lening. Een onafhankelijke adviseur kan je voorzien van objectief advies en begeleiding bij het selecteren van een hypothecaire lening die aansluit bij jouw financiële situatie en behoeften. Met hun expertise kunnen zij je helpen om de verschillende opties te begrijpen, de voor- en nadelen af te wegen en een weloverwogen beslissing te nemen die past bij jouw persoonlijke doelen op lange termijn. Het inschakelen van een professionele adviseur kan je helpen om onnodige kosten te vermijden en ervoor zorgen dat je een lening afsluit die echt bij jou past.

Bereken hoeveel eigen middelen je kunt inbrengen om de lening te verlagen en betere voorwaarden te krijgen.

Een handige tip bij hypothecaire leningen is om te berekenen hoeveel eigen middelen je kunt inbrengen om de lening te verlagen en betere voorwaarden te krijgen. Door een deel van het aankoopbedrag zelf te financieren, bijvoorbeeld met spaargeld, kan je het leenbedrag verminderen. Hierdoor kan je mogelijk in aanmerking komen voor een lagere rente en gunstigere leningsvoorwaarden. Het inbrengen van eigen middelen kan dus helpen om de totale kosten van de lening te verlagen en financiële voordelen te behalen. Het is daarom verstandig om deze optie te overwegen bij het afsluiten van een hypothecaire lening.

Houd rekening met eventuele renteherzieningen en hoe dit jouw maandelijkse lasten kan beïnvloeden.

Bij het afsluiten van een hypothecaire lening is het essentieel om rekening te houden met eventuele renteherzieningen en hoe dit van invloed kan zijn op jouw maandelijkse lasten. Renteherzieningen kunnen plaatsvinden na een bepaalde periode, waarbij de rente kan stijgen of dalen, afhankelijk van de marktomstandigheden. Het is belangrijk om vooraf goed te begrijpen hoe deze renteherzieningen jouw financiële situatie kunnen beïnvloeden, zodat je hierop kunt anticiperen en eventueel passende maatregelen kunt nemen om onverwachte kosten te voorkomen.

Informeer naar mogelijke fiscale voordelen die verbonden zijn aan hypothecaire leningen.

Het is verstandig om te informeren naar mogelijke fiscale voordelen die verbonden zijn aan hypothecaire leningen. In Nederland zijn er verschillende fiscale regelingen die van toepassing kunnen zijn op hypotheekleningen, zoals de hypotheekrenteaftrek. Door op de hoogte te zijn van deze fiscale voordelen, kunt u mogelijk profiteren van belastingvoordelen die uw financiële situatie gunstig kunnen beïnvloeden. Het is daarom raadzaam om advies in te winnen bij een financieel adviseur of belastingdeskundige om volledig op de hoogte te zijn van de fiscale aspecten rondom hypothecaire leningen.

Wees voorzichtig met het aangaan van een hoge lening ten opzichte van je inkomen om financiële problemen te voorkomen.

Wees voorzichtig bij het aangaan van een hypothecaire lening die hoog is in verhouding tot uw inkomen. Het is essentieel om realistisch te blijven over wat u zich kunt veroorloven, om financiële problemen op de lange termijn te voorkomen. Een te hoge lening kan leiden tot een zware financiële last en kan uw financiële stabiliteit in gevaar brengen. Zorg ervoor dat u een lening afsluit die past bij uw financiële situatie en waarbij u comfortabel de maandelijkse aflossingen kunt voldoen. Het is verstandig om goed advies in te winnen en uw opties zorgvuldig te overwegen voordat u zich committeert aan een hypothecaire lening.

Geef een reactie