Alles wat u moet weten over Hypotheekrente

De hypotheekrente is een van de belangrijkste factoren waarmee rekening moet worden gehouden bij het afsluiten van een hypotheek. Het bepaalt namelijk hoeveel geld u maandelijks aan rente betaalt over het geleende bedrag. In dit artikel bespreken we de verschillende aspecten van hypotheekrente en hoe het uw financiële situatie kan beïnvloeden.

Wat is hypotheekrente?

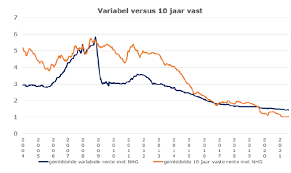

De hypotheekrente is het percentage dat u betaalt aan de geldverstrekker in ruil voor het lenen van geld voor uw huis. Dit percentage kan vast of variabel zijn, afhankelijk van het type hypotheek dat u kiest. Bij een vaste rente blijft het rentepercentage gedurende de gehele looptijd van de hypotheek gelijk, terwijl bij een variabele rente dit kan fluctueren op basis van marktomstandigheden.

Invloed op maandelijkse lasten

De hoogte van de hypotheekrente heeft directe invloed op uw maandelijkse lasten. Hoe hoger de rente, hoe meer geld u maandelijks aan rentebetalingen zult moeten doen. Daarom is het belangrijk om te zoeken naar een gunstige rentevoet die past bij uw financiële situatie en budget.

Renteaftrek

Een voordeel van hypotheekrente is dat deze in veel gevallen fiscaal aftrekbaar is. Dit betekent dat u de betaalde rente kunt aftrekken van uw belastbaar inkomen, waardoor u minder belasting hoeft te betalen. Het benutten van deze fiscale voordelen kan aanzienlijk schelen in uw totale woonlasten.

Onderhandelen over rente

Het is mogelijk om te onderhandelen over de hoogte van de hypotheekrente met geldverstrekkers. Door verschillende aanbieders te vergelijken en offertes op te vragen, kunt u mogelijk een lagere rente bedingen. Het loont dus om kritisch te zijn en te kijken naar alle opties voordat u een definitieve beslissing neemt.

Kortom, de hypotheekrente is een cruciale factor bij het afsluiten van een hypotheek die aanzienlijke invloed heeft op uw financiële situatie op lange termijn. Het loont om goed geïnformeerd te zijn en advies in te winnen bij experts om de beste keuze te maken die past bij uw persoonlijke omstandigheden.

Veelgestelde Vragen over Hypotheekrente: Alles wat je moet weten

- Wat is hypotheekrente en hoe werkt het?

- Welke factoren beïnvloeden de hoogte van de hypotheekrente?

- Is het beter om te kiezen voor een vaste of variabele hypotheekrente?

- Hoe kan ik de beste hypotheekrente vinden die past bij mijn situatie?

- Zijn er fiscale voordelen verbonden aan hypotheekrente?

- Kan ik onderhandelen over de hoogte van de hypotheekrente met geldverstrekkers?

- Hoe kan ik mijn maandelijkse lasten verlagen door slim om te gaan met hypotheekrente?

Wat is hypotheekrente en hoe werkt het?

Hypotheekrente is het percentage dat u betaalt aan de geldverstrekker voor het lenen van geld voor uw huis. Het werkt als volgt: wanneer u een hypotheek afsluit, wordt er een rentepercentage vastgesteld dat van toepassing is op het geleende bedrag. Dit percentage bepaalt hoeveel rente u maandelijks zult betalen over de hypotheeksom. De hoogte van de hypotheekrente kan variëren en heeft directe invloed op uw maandelijkse lasten. Het is belangrijk om te begrijpen hoe hypotheekrente werkt en welke impact het heeft op uw financiële situatie bij het kiezen van een hypotheekvorm.

Welke factoren beïnvloeden de hoogte van de hypotheekrente?

Er zijn verschillende factoren die de hoogte van de hypotheekrente beïnvloeden. Enkele belangrijke factoren zijn de marktrente, de rentevaste periode, het type hypotheek (bijvoorbeeld lineair of annuïtair), de hoogte van de lening en uw eigen financiële situatie, waaronder uw inkomen en kredietwaardigheid. Daarnaast spelen ook economische ontwikkelingen en het beleid van centrale banken een rol bij het bepalen van de hypotheekrente. Het is daarom verstandig om rekening te houden met al deze factoren bij het kiezen van een hypotheek die aansluit bij uw wensen en mogelijkheden.

Is het beter om te kiezen voor een vaste of variabele hypotheekrente?

Het is een veelgestelde vraag of het beter is om te kiezen voor een vaste of variabele hypotheekrente. Bij een vaste rente blijft het rentepercentage gedurende de gehele looptijd van de hypotheek gelijk, waardoor u zekerheid heeft over uw maandelijkse lasten. Aan de andere kant kan een variabele rente lager beginnen dan een vaste rente, maar deze kan in de loop der tijd stijgen of dalen afhankelijk van marktomstandigheden. De keuze tussen vast en variabel hangt af van uw persoonlijke voorkeuren, risicobereidheid en financiële situatie. Het is verstandig om advies in te winnen bij een financieel adviseur om de optie te kiezen die het beste aansluit bij uw behoeften en doelen op lange termijn.

Hoe kan ik de beste hypotheekrente vinden die past bij mijn situatie?

Het vinden van de beste hypotheekrente die past bij uw situatie vereist zorgvuldige overweging en onderzoek. Een goed startpunt is het vergelijken van rentetarieven en voorwaarden van verschillende geldverstrekkers. Door offertes op te vragen en deze te analyseren, kunt u een beter inzicht krijgen in de mogelijkheden die er zijn. Daarnaast is het raadzaam om advies in te winnen bij een hypotheekadviseur, die u kan helpen bij het bepalen van de meest geschikte optie op basis van uw financiële doelen en persoonlijke omstandigheden. Het is belangrijk om niet alleen naar de laagste rente te kijken, maar ook naar eventuele bijkomende kosten en flexibiliteit van de hypotheekvoorwaarden, zodat u een weloverwogen keuze kunt maken die aansluit bij uw behoeften.

Zijn er fiscale voordelen verbonden aan hypotheekrente?

Ja, er zijn fiscale voordelen verbonden aan hypotheekrente. In veel gevallen is de betaalde hypotheekrente fiscaal aftrekbaar. Dit houdt in dat u de rente die u betaalt over uw hypotheek kunt aftrekken van uw belastbaar inkomen, waardoor u minder inkomstenbelasting hoeft te betalen. Het benutten van deze fiscale regeling kan aanzienlijk bijdragen aan het verlagen van uw totale woonlasten en kan een belangrijke overweging zijn bij het afsluiten van een hypotheek. Het is echter raadzaam om advies in te winnen bij een belastingadviseur of financieel expert om optimaal gebruik te maken van deze fiscale voordelen en de regelgeving hieromtrent goed te begrijpen.

Kan ik onderhandelen over de hoogte van de hypotheekrente met geldverstrekkers?

Ja, het is mogelijk om te onderhandelen over de hoogte van de hypotheekrente met geldverstrekkers. Het rentepercentage dat u aangeboden krijgt, is vaak niet in beton gegoten en er kan ruimte zijn voor onderhandeling. Door verschillende aanbieders te vergelijken en offertes op te vragen, kunt u proberen gunstigere voorwaarden te bedingen. Het loont dus zeker de moeite om actief te zijn in het onderhandelingsproces en te streven naar een lagere rente die past bij uw financiële situatie en wensen. Het is verstandig om hierbij ook rekening te houden met eventuele bijkomende kosten en voorwaarden die van invloed kunnen zijn op het uiteindelijke totaalplaatje van uw hypotheek.

Hoe kan ik mijn maandelijkse lasten verlagen door slim om te gaan met hypotheekrente?

Door slim om te gaan met hypotheekrente kunt u uw maandelijkse lasten verlagen op verschillende manieren. Een effectieve strategie is om regelmatig de rentetarieven te vergelijken en te onderhandelen met uw geldverstrekker voor een gunstiger tarief. Daarnaast kunt u overwegen om extra aflossingen te doen op uw hypotheek, waardoor u de totale rentekosten verlaagt en mogelijk de looptijd van uw lening verkort. Het benutten van fiscale voordelen, zoals renteaftrek, kan ook helpen bij het verlagen van uw woonlasten. Door bewust en proactief te zijn in het beheer van uw hypotheekrente, kunt u aanzienlijke besparingen realiseren en uw financiële situatie verbeteren.

Geef een reactie