Leven Hypotheek: Een Financiële Strategie voor de Toekomst

De leven hypotheek is een financieel product dat steeds meer aandacht krijgt als een slimme strategie om uw hypotheek af te lossen en tegelijkertijd te investeren in uw toekomst. Maar wat houdt een leven hypotheek precies in en hoe werkt het?

Wat is een Leven Hypotheek?

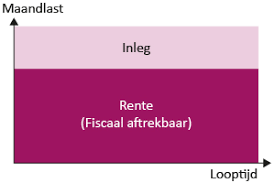

Een leven hypotheek combineert een traditionele hypotheek met een levensverzekering. Met deze constructie lost u gedurende de looptijd van de hypotheek niet af op de schuld, maar bouwt u kapitaal op in de levensverzekering. Aan het einde van de looptijd wordt het opgebouwde kapitaal gebruikt om de hypotheeksom (gedeeltelijk) af te lossen.

Voordelen van een Leven Hypotheek

Een van de voordelen van een leven hypotheek is dat u profiteert van belastingvoordeel, aangezien de premies voor de levensverzekering fiscaal aftrekbaar kunnen zijn. Daarnaast biedt het u de mogelijkheid om te profiteren van eventuele rendementen op het opgebouwde kapitaal, waardoor u kunt bouwen aan extra vermogen voor de toekomst.

Risico’s en Overwegingen

Het is belangrijk om te benadrukken dat een leven hypotheek risico’s met zich meebrengt. De hoogte van het rendement op de levensverzekering is niet gegarandeerd en kan variëren afhankelijk van marktomstandigheden. Daarnaast dient u rekening te houden met kosten en premies die verbonden zijn aan dit financiële product.

Is een Leven Hypotheek Geschikt voor U?

Of een leven hypotheek geschikt is voor uw situatie hangt af van verschillende factoren, zoals uw financiële doelen, risicobereidheid en persoonlijke omstandigheden. Het is daarom aan te raden om advies in te winnen bij een financieel adviseur die u kan helpen bij het bepalen of deze strategie aansluit bij uw wensen en behoeften.

Kortom, een leven hypotheek kan een interessante optie zijn voor wie op zoek is naar een combinatie van hypothecaire financiering en vermogensopbouw. Door goed geïnformeerd te zijn en advies in te winnen bij experts kunt u bepalen of deze financiële strategie past binnen uw totale financiële planning.

8 Essentiële Tips voor Slim Hypotheekbeheer: Financiële Planning en Meer

- Zorg voor een goede financiële planning voor de aflossing van je hypotheek.

- Vergelijk verschillende hypotheekaanbieders om de beste rente en voorwaarden te vinden.

- Houd rekening met eventuele extra kosten zoals notariskosten en advieskosten.

- Overweeg om een overlijdensrisicoverzekering af te sluiten voor financiële zekerheid.

- Bouw een buffer op voor onverwachte uitgaven of tegenvallers in de toekomst.

- Kijk naar de mogelijkheden om tussentijds extra af te lossen op je hypotheek, als dat gunstig is.

- Laat je goed informeren over de fiscale aspecten van je hypotheek, zoals hypotheekrenteaftrek.

- Denk aan de lange termijn en hoe jouw situatie kan veranderen bij het kiezen van een hypotheekvorm.

Zorg voor een goede financiële planning voor de aflossing van je hypotheek.

Zorg ervoor dat je een goede financiële planning hebt voor de aflossing van je hypotheek bij het overwegen van een leven hypotheek. Door vooraf duidelijk in kaart te brengen hoe je de hypotheekschuld wilt aflossen en welke financiële doelen je wilt bereiken, kun je een weloverwogen beslissing nemen over het gebruik van deze financiële strategie. Het opstellen van een gedegen plan helpt je om eventuele risico’s te beheersen en zorgt ervoor dat de leven hypotheek optimaal aansluit bij jouw individuele situatie en behoeften.

Vergelijk verschillende hypotheekaanbieders om de beste rente en voorwaarden te vinden.

Het is verstandig om verschillende hypotheekaanbieders te vergelijken wanneer u overweegt een leven hypotheek af te sluiten. Door de rentetarieven en voorwaarden van diverse aanbieders te onderzoeken, kunt u de beste deal vinden die aansluit bij uw financiële behoeften en doelstellingen. Het vergelijken van hypotheekaanbieders stelt u in staat om een weloverwogen beslissing te nemen en zorgt ervoor dat u optimaal kunt profiteren van de voordelen van een leven hypotheek.

Houd rekening met eventuele extra kosten zoals notariskosten en advieskosten.

Bij het overwegen van een leven hypotheek is het belangrijk om rekening te houden met eventuele extra kosten, zoals notariskosten en advieskosten. Deze bijkomende kosten kunnen invloed hebben op de totale financiële impact van de leven hypotheek en dienen daarom zorgvuldig te worden meegenomen in uw financiële planning. Het is verstandig om transparantie te krijgen over alle mogelijke kosten die gepaard gaan met dit financiële product, zodat u een weloverwogen beslissing kunt nemen die past bij uw budget en doelstellingen.

Overweeg om een overlijdensrisicoverzekering af te sluiten voor financiële zekerheid.

Overweeg om een overlijdensrisicoverzekering af te sluiten als onderdeel van uw leven hypotheek strategie. Deze verzekering biedt financiële zekerheid voor uw nabestaanden door de uitkering van het verzekerde bedrag bij overlijden, waardoor zij niet met onverwachte financiële lasten worden achtergelaten. Het afsluiten van een overlijdensrisicoverzekering kan een verstandige toevoeging zijn om uw dierbaren te beschermen en uw hypotheeklasten te dekken in geval van onvoorziene omstandigheden.

Bouw een buffer op voor onverwachte uitgaven of tegenvallers in de toekomst.

Het is verstandig om bij het overwegen van een leven hypotheek een buffer op te bouwen voor onvoorziene uitgaven of tegenvallers in de toekomst. Door financiële reserves aan te leggen, kunt u zich beter wapenen tegen onverwachte situaties zoals medische kosten, werkloosheid of andere onvoorziene omstandigheden. Op deze manier kunt u uw financiële stabiliteit behouden en voorkomen dat u in moeilijkheden komt bij eventuele tegenvallers. Het opbouwen van een buffer biedt gemoedsrust en zekerheid voor de toekomst.

Kijk naar de mogelijkheden om tussentijds extra af te lossen op je hypotheek, als dat gunstig is.

Het is verstandig om te kijken naar de mogelijkheden om tussentijds extra af te lossen op je hypotheek, als dat gunstig is. Door extra af te lossen, kun je de totale schuld verlagen en mogelijk rente besparen op de lange termijn. Het kan ook helpen om eerder van bepaalde financiële verplichtingen af te komen en meer flexibiliteit te creëren in je financiële situatie. Het is echter belangrijk om rekening te houden met eventuele voorwaarden en kosten die verbonden zijn aan extra aflossingen op je leven hypotheek. Het raadplegen van een financieel adviseur kan je helpen bij het maken van weloverwogen beslissingen over het aflossen van je hypotheek.

Laat je goed informeren over de fiscale aspecten van je hypotheek, zoals hypotheekrenteaftrek.

Het is van essentieel belang om je goed te laten informeren over de fiscale aspecten van je hypotheek, waaronder de hypotheekrenteaftrek. Door inzicht te hebben in hoe deze fiscale regelingen werken, kun je optimaal profiteren van eventuele belastingvoordelen en de financiële impact op lange termijn beter begrijpen. Het raadplegen van een financieel adviseur kan helpen om een helder beeld te krijgen van de fiscale implicaties van je leven hypotheek en om weloverwogen beslissingen te nemen die aansluiten bij jouw financiële doelen.

Denk aan de lange termijn en hoe jouw situatie kan veranderen bij het kiezen van een hypotheekvorm.

Bij het overwegen van een leven hypotheek is het essentieel om aan de lange termijn te denken en rekening te houden met hoe jouw persoonlijke situatie in de toekomst kan veranderen. Het kiezen van de juiste hypotheekvorm vereist een zorgvuldige afweging van verschillende factoren, zoals financiële doelstellingen, risicotolerantie en mogelijke veranderingen in inkomen of gezinssituatie. Door proactief te anticiperen op mogelijke veranderingen, kun je een hypotheekstrategie ontwikkelen die niet alleen op korte termijn voordelen biedt, maar ook aansluit bij jouw langetermijndoelen en financiële stabiliteit.

Geef een reactie