Alles wat u moet weten over uw maximale hypotheeklening

Een huis kopen is een grote stap en vaak een van de belangrijkste financiële beslissingen die u zult nemen. Het bepalen van uw maximale hypotheeklening is daarom een cruciale stap in het koopproces. Hier zijn enkele belangrijke punten om in gedachten te houden:

Inkomen en financiële situatie

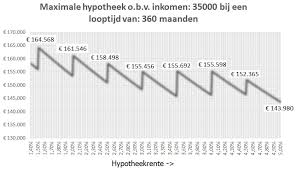

De hoogte van uw maximale hypotheeklening wordt voornamelijk bepaald door uw inkomen en financiële situatie. Geldverstrekkers zullen kijken naar uw bruto-inkomen, vaste lasten, eventuele schulden en andere financiële verplichtingen om te bepalen hoeveel u kunt lenen.

Loan-to-Value (LTV)

De Loan-to-Value ratio is een belangrijke factor bij het bepalen van uw maximale hypotheeklening. Dit is de verhouding tussen de hoogte van de lening en de waarde van het huis dat u wilt kopen. In Nederland is de maximale LTV momenteel 100%, wat betekent dat u de volledige waarde van het huis kunt lenen.

Hypotheekvorm

Er zijn verschillende hypotheekvormen beschikbaar, elk met hun eigen voorwaarden en rentetarieven. Het type hypotheek dat u kiest kan ook invloed hebben op de hoogte van uw maximale lening. Het is belangrijk om goed te kijken naar welke hypotheekvorm het beste bij uw situatie past.

Eigen geld inbrengen

Het inbrengen van eigen geld kan helpen bij het verhogen van uw maximale hypotheeklening. Door zelf een deel van de aankoopprijs te betalen, kunt u mogelijk een lagere lening afsluiten en daardoor ook besparen op rente- en financieringskosten.

Laat u adviseren

Het proces van het bepalen van uw maximale hypotheeklening kan complex zijn en er zijn veel factoren waarmee rekening gehouden moet worden. Het is daarom verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur om ervoor te zorgen dat u de best mogelijke financieringsoplossing vindt die past bij uw persoonlijke situatie.

Vergeet niet dat het afsluiten van een hypotheek een langetermijnverplichting is, dus neem de tijd om alle opties te overwegen voordat u een beslissing neemt over uw maximale hypotheeklening.

Voordelen van het Maximale Hypotheeklening: Meer Woonruimte en Financiële Voordelen

- 1. Biedt de mogelijkheid om een huis te kopen dat anders buiten bereik zou zijn.

- 2. Geeft financiële flexibiliteit door gespreide betalingen over een langere periode.

- 3. Kan helpen bij het opbouwen van vermogen door waardestijging van het gekochte huis.

- 4. Rentekosten zijn vaak fiscaal aftrekbaar, waardoor belastingvoordeel ontstaat.

- 5. Leent zich voor investering in vastgoed als rendabele belegging op lange termijn.

Nadelen van een Maximale Hypotheeklening

- Een maximale hypotheeklening kan leiden tot hogere maandelijkse lasten, waardoor uw financiële ruimte beperkt kan worden.

- Bij een maximale hypotheeklening loopt u het risico dat u minder flexibel bent bij onverwachte financiële situaties, zoals werkloosheid of ziekte.

- Het afsluiten van een maximale hypotheeklening kan betekenen dat u langer gebonden bent aan uw hypotheekverstrekker en minder snel kunt overstappen naar een andere aanbieder.

1. Biedt de mogelijkheid om een huis te kopen dat anders buiten bereik zou zijn.

Een van de voordelen van een maximale hypotheeklening is dat het de mogelijkheid biedt om een huis te kopen dat anders buiten bereik zou zijn. Door het kunnen lenen van een hoger bedrag, krijgen mensen de kans om een woning aan te schaffen die voldoet aan hun wensen en behoeften, zelfs als deze anders financieel niet haalbaar zou zijn. Dit opent de deur naar het realiseren van dromen en het creëren van een stabiele thuisbasis voor henzelf en hun gezin.

2. Geeft financiële flexibiliteit door gespreide betalingen over een langere periode.

Een van de voordelen van een maximale hypotheeklening is dat het financiële flexibiliteit biedt door gespreide betalingen over een langere periode mogelijk te maken. Door uw huis met een hypotheek te financieren, kunt u de kosten van uw aankoop spreiden en maandelijkse betalingen doen die passen bij uw budget, waardoor u meer ruimte heeft voor andere uitgaven en tegelijkertijd kunt genieten van het bezit van uw eigen woning.

3. Kan helpen bij het opbouwen van vermogen door waardestijging van het gekochte huis.

Een maximale hypotheeklening kan helpen bij het opbouwen van vermogen door de waardestijging van het gekochte huis. Doordat u met een hypotheek een huis kunt kopen dat in waarde kan stijgen, kunt u profiteren van de potentiële groei van uw investering. Als de waarde van uw huis toeneemt, kan dit leiden tot een positief rendement op uw vermogen, waardoor u op de lange termijn financieel voordeel kunt behalen.

4. Rentekosten zijn vaak fiscaal aftrekbaar, waardoor belastingvoordeel ontstaat.

Een belangrijk voordeel van een maximale hypotheeklening is dat de rentekosten vaak fiscaal aftrekbaar zijn, wat kan leiden tot belastingvoordeel. Door de rente die u betaalt over uw hypotheeklening af te trekken van uw belastbaar inkomen, kunt u mogelijk minder belasting betalen en zo uw totale financiële lasten verlagen. Dit fiscale voordeel kan een aantrekkelijke stimulans zijn voor huizenkopers om te profiteren van een maximale hypotheeklening en tegelijkertijd hun financiële situatie te optimaliseren.

5. Leent zich voor investering in vastgoed als rendabele belegging op lange termijn.

Een van de voordelen van een maximale hypotheeklening is dat het zich leent voor investeringen in vastgoed als een rendabele belegging op lange termijn. Door gebruik te maken van een maximale hypotheeklening kunnen investeerders de mogelijkheid benutten om vastgoed aan te schaffen en te profiteren van waardestijgingen en huurinkomsten over een langere periode. Dit kan een aantrekkelijke strategie zijn voor diegenen die op zoek zijn naar een stabiele en winstgevende investeringsoptie op de lange termijn.

Een maximale hypotheeklening kan leiden tot hogere maandelijkse lasten, waardoor uw financiële ruimte beperkt kan worden.

Een van de nadelen van een maximale hypotheeklening is dat het kan leiden tot hogere maandelijkse lasten, waardoor uw financiële ruimte aanzienlijk beperkt kan worden. Door een grote lening af te sluiten die de grenzen van uw financiële draagkracht overschrijdt, loopt u het risico om elke maand een aanzienlijk deel van uw inkomen aan hypotheeklasten te besteden. Dit kan resulteren in minder ruimte voor andere uitgaven en financiële doelen, waardoor het belangrijk is om goed na te denken over de consequenties van het streven naar een maximale hypotheeklening.

Bij een maximale hypotheeklening loopt u het risico dat u minder flexibel bent bij onverwachte financiële situaties, zoals werkloosheid of ziekte.

Bij een maximale hypotheeklening loopt u het risico dat u minder flexibel bent bij onverwachte financiële situaties, zoals werkloosheid of ziekte. Doordat u al een groot deel van uw inkomen aan de hypotheekaflossing besteedt, kan het moeilijker zijn om financiële tegenvallers op te vangen. In geval van bijvoorbeeld verlies van baan of langdurige ziekte, kan het betalen van de maandelijkse hypotheeklasten een extra last worden die tot financiële stress leidt. Het is daarom belangrijk om bij het bepalen van uw maximale hypotheeklening ook rekening te houden met mogelijke risico’s en uw financiële veerkracht in verschillende scenario’s te overwegen.

Het afsluiten van een maximale hypotheeklening kan betekenen dat u langer gebonden bent aan uw hypotheekverstrekker en minder snel kunt overstappen naar een andere aanbieder.

Het afsluiten van een maximale hypotheeklening kan betekenen dat u langer gebonden bent aan uw hypotheekverstrekker en minder snel kunt overstappen naar een andere aanbieder. Dit kan beperkend zijn, omdat het u minder flexibiliteit geeft om te profiteren van eventuele gunstigere voorwaarden of lagere rentetarieven die door andere hypotheekaanbieders worden aangeboden. Het kan ook betekenen dat u beperkt bent in uw mogelijkheden om uw financiële situatie aan te passen of in te spelen op veranderende marktomstandigheden. Het is daarom belangrijk om zorgvuldig af te wegen of het afsluiten van een maximale hypotheeklening de juiste keuze is voor uw persoonlijke financiële doelen op de lange termijn.

Geef een reactie