Ontdek Hoeveel U Kunt Lenen Voor Een Hypotheek

Als u van plan bent om een huis te kopen, is een van de eerste vragen die u zichzelf moet stellen: hoeveel kan ik lenen voor een hypotheek? Het antwoord op deze vraag is afhankelijk van verschillende factoren en het is belangrijk om hier goed inzicht in te krijgen voordat u op zoek gaat naar uw droomwoning.

Factoren Die De Hoogte Van Uw Hypotheek Bepalen

De hoogte van het bedrag dat u kunt lenen voor een hypotheek wordt bepaald door verschillende factoren, waaronder:

- Uw inkomen: Hoe hoger uw inkomen, hoe meer u over het algemeen kunt lenen.

- Uw vaste lasten: Uw maandelijkse vaste lasten hebben invloed op het bedrag dat u kunt lenen.

- Uw eigen geld: Het hebben van eigen geld kan de hoogte van uw hypotheek beïnvloeden.

- De rentestanden: De actuele rentestanden hebben invloed op de hoogte van uw maximale hypotheek.

- Eventuele leningen of schulden: Lopende leningen of schulden kunnen de hoogte van uw maximale hypotheek verminderen.

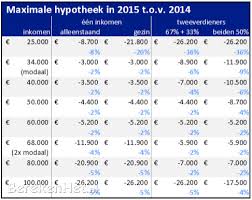

Bereken Uw Maximale Hypotheek

Gelukkig zijn er online tools beschikbaar waarmee u eenvoudig en snel kunt berekenen hoeveel u maximaal kunt lenen voor een hypotheek. Door uw gegevens in te voeren, zoals uw inkomen, vaste lasten en eventuele eigen geld, krijgt u een indicatie van het bedrag dat u kunt lenen.

Het is echter belangrijk om te onthouden dat deze berekeningen slechts een indicatie geven. Voor een nauwkeurige berekening en advies op maat is het verstandig om contact op te nemen met een financieel adviseur of hypotheekverstrekker.

Beslis Verstandig

Het kopen van een huis en het afsluiten van een hypotheek zijn grote financiële beslissingen. Zorg ervoor dat u goed geïnformeerd bent en weet hoeveel u kunt lenen voordat u zich committeert aan een bepaald bedrag. Zo voorkomt u financiële problemen in de toekomst en kunt u met vertrouwen uw nieuwe woning betrekken.

8 Voordelen van het Berekenen van uw Maximale Hypotheekbedrag

- 1. Geeft inzicht in uw financiële mogelijkheden voor het kopen van een huis.

- 2. Helpt bij het bepalen van een realistisch budget voor uw nieuwe woning.

- 3. Voorkomt dat u zichzelf financieel overbelast door te veel te lenen.

- 4. Geeft u een duidelijk beeld van de haalbaarheid van uw hypotheekaanvraag.

- 5. Stelt u in staat om gericht te zoeken naar huizen binnen uw financiële bereik.

- 6. Maakt het gemakkelijker om te onderhandelen met verkopers en makelaars.

- 7. Biedt gemoedsrust door te weten wat u kunt verwachten qua leningsmogelijkheden.

- 8. Geeft u de controle over uw financiële planning en besluitvorming bij het kopen van een huis.

6 Nadelen van het Maximale Hypotheekbedrag: Beperkingen en Financiële Overwegingen

- Het maximale leenbedrag kan beperkt zijn door uw inkomen, waardoor u mogelijk niet genoeg kunt lenen voor de gewenste woning.

- Hoe meer u leent, hoe hoger uw maandelijkse hypotheeklasten zullen zijn, wat een druk op uw financiële situatie kan leggen.

- Een hoge hypotheekschuld kan invloed hebben op andere financiële doelen die u heeft, zoals sparen voor de toekomst of investeren.

- Bij een variabele rente bestaat het risico dat uw maandelijkse lasten kunnen stijgen als de rentestanden toenemen.

- Eventuele leningen of schulden die u al heeft, kunnen de hoogte van het maximale leenbedrag verlagen en beperkingen opleggen aan uw hypotheekmogelijkheden.

- Het berekenen van het maximale leenbedrag is slechts een indicatie en geen garantie dat u daadwerkelijk dit bedrag kunt lenen bij een hypotheekverstrekker.

1. Geeft inzicht in uw financiële mogelijkheden voor het kopen van een huis.

Het berekenen van hoeveel u kunt lenen voor een hypotheek biedt waardevol inzicht in uw financiële mogelijkheden bij het kopen van een huis. Door te weten welk bedrag u maximaal kunt lenen, kunt u realistische verwachtingen stellen en gericht op zoek gaan naar een woning die binnen uw budget past. Dit inzicht helpt u om verstandige financiële beslissingen te nemen en om een hypotheek af te sluiten die goed aansluit bij uw persoonlijke situatie en behoeften.

2. Helpt bij het bepalen van een realistisch budget voor uw nieuwe woning.

Een belangrijk voordeel van het berekenen van hoeveel u kunt lenen voor een hypotheek is dat het helpt bij het vaststellen van een realistisch budget voor uw nieuwe woning. Door inzicht te krijgen in het maximale bedrag dat u kunt lenen, kunt u beter bepalen welke prijsklasse van woningen binnen uw financiële bereik valt. Dit stelt u in staat om gericht te zoeken naar een huis dat niet alleen aan uw wensen voldoet, maar ook past binnen uw budget, waardoor u financiële stabiliteit en gemoedsrust behoudt tijdens het aankoopproces.

3. Voorkomt dat u zichzelf financieel overbelast door te veel te lenen.

Het berekenen van hoeveel u kunt lenen voor een hypotheek helpt u te voorkomen dat u zichzelf financieel overbelast door te veel te lenen. Door realistisch te kijken naar uw financiële situatie en rekening te houden met uw inkomen, vaste lasten en eventuele andere financiële verplichtingen, kunt u een verantwoorde beslissing nemen over het bedrag dat u kunt lenen. Op deze manier voorkomt u dat u in de toekomst moeite zult hebben om aan uw betalingsverplichtingen te voldoen en behoudt u financiële stabiliteit.

4. Geeft u een duidelijk beeld van de haalbaarheid van uw hypotheekaanvraag.

Een belangrijk voordeel van het berekenen van hoeveel u kunt lenen voor een hypotheek is dat het u een duidelijk beeld geeft van de haalbaarheid van uw hypotheekaanvraag. Door vooraf te weten hoeveel u maximaal kunt lenen, kunt u realistische verwachtingen creëren en gericht op zoek gaan naar een woning binnen uw financiële mogelijkheden. Dit helpt bij het voorkomen van teleurstellingen en zorgt ervoor dat u zich kunt richten op huizen die daadwerkelijk binnen uw budget passen. Het geeft u ook de kans om eventuele financiële obstakels vroegtijdig te identificeren en aan te pakken, waardoor het proces van het kopen van een huis soepeler en succesvoller verloopt.

5. Stelt u in staat om gericht te zoeken naar huizen binnen uw financiële bereik.

Het bepalen van hoeveel u kunt lenen voor een hypotheek stelt u in staat om gericht te zoeken naar huizen binnen uw financiële bereik. Door vooraf te weten welk bedrag u kunt lenen, kunt u uw zoektocht naar een nieuwe woning efficiënter en effectiever maken. Dit helpt u om realistische verwachtingen te hebben en om alleen te kijken naar huizen die binnen uw budget passen, waardoor u kostbare tijd en energie bespaart.

6. Maakt het gemakkelijker om te onderhandelen met verkopers en makelaars.

Een van de voordelen van weten hoeveel u kunt lenen voor een hypotheek is dat het u helpt bij het onderhandelen met verkopers en makelaars. Met een duidelijk beeld van uw financiële mogelijkheden kunt u gerichter zoeken naar een woning binnen uw budget en bent u beter voorbereid om te onderhandelen over de prijs. Dit kan u helpen om een sterker positie te hebben tijdens het aankoopproces en om beter in staat te zijn om deals te sluiten die passen bij uw financiële situatie.

7. Biedt gemoedsrust door te weten wat u kunt verwachten qua leningsmogelijkheden.

Het kennen van de mogelijkheden voor leningen biedt gemoedsrust door een duidelijk beeld te geven van wat u kunt verwachten. Door vooraf te weten hoeveel u kunt lenen voor een hypotheek, kunt u realistische verwachtingen creëren en uw zoektocht naar een woning gerichter en efficiënter maken. Dit inzicht stelt u in staat om met meer vertrouwen het koopproces aan te gaan, wetende dat u financieel goed voorbereid bent en dat uw droomwoning binnen handbereik ligt.

8. Geeft u de controle over uw financiële planning en besluitvorming bij het kopen van een huis.

Het bepalen van hoeveel u kunt lenen voor een hypotheek geeft u de controle over uw financiële planning en besluitvorming bij het kopen van een huis. Door inzicht te krijgen in uw maximale leenbedrag, kunt u realistische budgetten vaststellen en weloverwogen keuzes maken die aansluiten bij uw financiële situatie. Deze controle stelt u in staat om een huis te kopen dat binnen uw bereik ligt en om verantwoorde financiële beslissingen te nemen voor de lange termijn.

Het maximale leenbedrag kan beperkt zijn door uw inkomen, waardoor u mogelijk niet genoeg kunt lenen voor de gewenste woning.

Het maximale leenbedrag voor een hypotheek kan beperkt worden door uw inkomen, wat betekent dat u mogelijk niet voldoende kunt lenen om de gewenste woning te financieren. Dit kan een belemmering vormen bij het realiseren van uw woondromen, vooral als de prijzen van huizen hoog liggen in de markt waarin u zoekt. Het is daarom belangrijk om realistisch te blijven over wat u zich kunt veroorloven en om alternatieve oplossingen te overwegen, zoals het verhogen van uw eigen inbreng of het kijken naar woningen binnen een lagere prijsklasse.

Hoe meer u leent, hoe hoger uw maandelijkse hypotheeklasten zullen zijn, wat een druk op uw financiële situatie kan leggen.

Het is belangrijk om te beseffen dat hoe meer u leent voor een hypotheek, hoe hoger uw maandelijkse hypotheeklasten zullen zijn. Deze stijging van de lasten kan een aanzienlijke druk leggen op uw financiële situatie. Het is daarom verstandig om realistisch te blijven over wat u kunt lenen en comfortabel kunt terugbetalen, om financiële stress in de toekomst te voorkomen. Het is altijd raadzaam om uw lening zorgvuldig te plannen en rekening te houden met uw huidige en toekomstige financiële verplichtingen.

Een hoge hypotheekschuld kan invloed hebben op andere financiële doelen die u heeft, zoals sparen voor de toekomst of investeren.

Een belangrijk nadeel van het lenen van een hoge hypotheek voor uw woning is dat deze schuld invloed kan hebben op andere financiële doelen die u heeft, zoals sparen voor de toekomst of investeren. Door een grote hypotheekschuld aan te gaan, kan het lastiger worden om voldoende geld opzij te zetten voor andere belangrijke doelen, waardoor uw financiële flexibiliteit en mogelijkheden op lange termijn beperkt kunnen worden. Het is daarom essentieel om goed na te denken over de hoogte van uw hypotheek en hoe deze past binnen uw bredere financiële planning.

Bij een variabele rente bestaat het risico dat uw maandelijkse lasten kunnen stijgen als de rentestanden toenemen.

Bij het afsluiten van een hypotheek met een variabele rente is er een belangrijk nadeel om rekening mee te houden. Namelijk, het risico dat uw maandelijkse lasten kunnen stijgen als de rentestanden toenemen. Omdat de rente variabel is, kan deze fluctueren en bij een stijging van de rentestanden kunnen uw maandelijkse hypotheeklasten ook toenemen. Dit kan leiden tot onverwachte financiële druk en is iets om goed in overweging te nemen bij het bepalen van de juiste hypotheekvorm voor uw situatie.

Eventuele leningen of schulden die u al heeft, kunnen de hoogte van het maximale leenbedrag verlagen en beperkingen opleggen aan uw hypotheekmogelijkheden.

Eventuele leningen of schulden die u al heeft, kunnen een aanzienlijke invloed hebben op het maximale leenbedrag dat u voor een hypotheek kunt krijgen. Deze bestaande financiële verplichtingen kunnen de hoogte van uw hypotheek beperken en beperkingen opleggen aan uw mogelijkheden om een huis te kopen. Het is daarom essentieel om een grondige inventarisatie te maken van uw huidige schulden en leningen voordat u besluit om een hypotheek aan te vragen, zodat u realistische verwachtingen kunt hebben over uw financiële mogelijkheden.

Het berekenen van het maximale leenbedrag is slechts een indicatie en geen garantie dat u daadwerkelijk dit bedrag kunt lenen bij een hypotheekverstrekker.

Het berekenen van het maximale leenbedrag is slechts een indicatie en geen garantie dat u daadwerkelijk dit bedrag kunt lenen bij een hypotheekverstrekker. Verschillende factoren, zoals uw specifieke financiële situatie, de voorwaarden van de hypotheekverstrekker en eventuele wijzigingen in rentestanden, kunnen van invloed zijn op het uiteindelijke bedrag dat u kunt lenen. Het is daarom verstandig om deze indicatie te gebruiken als richtlijn en vervolgens advies in te winnen bij een professional om een nauwkeurige berekening te laten maken die aansluit op uw persoonlijke omstandigheden.

Geef een reactie