Alles Wat Je Moet Weten Over Renteaftrek bij je Hypotheek

De renteaftrek op je hypotheek is een belangrijk fiscaal voordeel waar veel huiseigenaren van profiteren. Maar wat houdt deze regeling precies in en hoe kun je er het beste gebruik van maken? Hier volgt een overzicht van alles wat je moet weten over renteaftrek bij je hypotheek.

Wat is Renteaftrek?

Renteaftrek houdt in dat de rente die je betaalt over je hypotheeklening fiscaal aftrekbaar is. Dit betekent dat je de betaalde rente kunt opgeven als kosten in je belastingaangifte, waardoor je belastbaar inkomen daalt en je minder belasting hoeft te betalen.

Voorwaarden voor Renteaftrek

Om in aanmerking te komen voor renteaftrek moeten enkele voorwaarden worden voldaan:

- Je moet een eigen woning hebben waarvoor een hypothecaire lening is afgesloten.

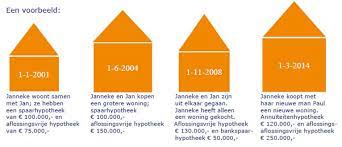

- De lening moet annuïtair of lineair worden afgelost binnen 30 jaar.

- De rente moet daadwerkelijk zijn betaald en de lening moet zijn gebruikt voor de aankoop, verbetering of onderhoud van de woning.

- Het maximale bedrag waarover renteaftrek mogelijk is, wordt jaarlijks vastgesteld door de overheid.

Voordelen van Renteaftrek

Renteaftrek kan aanzienlijke voordelen opleveren, zoals lagere maandelijkse lasten doordat je minder belasting hoeft te betalen. Dit kan het kopen van een huis betaalbaarder maken en huiseigenaren stimuleren om te investeren in hun woning.

Tips voor Optimaal Gebruik van Renteaftrek

Om optimaal gebruik te maken van renteaftrek bij je hypotheek, is het belangrijk om:

- Je goed te laten informeren over de regels en voorwaarden omtrent renteaftrek.

- Te zorgen dat je voldoet aan alle vereisten om in aanmerking te komen voor renteaftrek.

- Bij twijfel advies in te winnen bij een financieel adviseur of belastingexpert.

Kortom, renteaftrek bij je hypotheek kan een aantrekkelijk fiscaal voordeel zijn dat kan helpen om de kosten van het bezitten van een huis te verlagen. Zorg ervoor dat je goed op de hoogte bent van alle regels en mogelijkheden, zodat je hier optimaal gebruik van kunt maken.

Voordelen van Renteaftrek op de Hypotheek: Een Overzicht van 5 Belangrijke Pluspunten

- Lagere maandelijkse hypotheeklasten

- Fiscaal voordeel door verlaging van belastbaar inkomen

- Stimuleert investeringen in de eigen woning

- Verlaagt drempel om een huis te kopen

- Kan leiden tot financiële flexibiliteit en besparingen

Nadelen van Renteaftrek Hypotheek: Vermindering, Beperkingen en Regelwijzigingen

- Renteaftrek kan in de loop der jaren verminderen, waardoor je fiscale voordeel afneemt.

- Niet alle hypotheekvormen komen in aanmerking voor renteaftrek, zoals bijvoorbeeld een aflossingsvrije hypotheek.

- Bij veranderingen in je persoonlijke situatie, zoals scheiding of verhuizing naar het buitenland, kunnen er beperkingen gelden voor renteaftrek.

- Het is mogelijk dat de overheid de regels omtrent renteaftrek wijzigt, wat invloed kan hebben op de hoogte van je aftrekbaar bedrag.

Lagere maandelijkse hypotheeklasten

Een belangrijk voordeel van renteaftrek bij je hypotheek is dat het kan leiden tot lagere maandelijkse hypotheeklasten. Doordat de betaalde rente fiscaal aftrekbaar is, wordt je belastbaar inkomen verlaagd en hoef je minder belasting te betalen. Dit kan resulteren in aanzienlijke besparingen en maakt het hebben van een eigen woning financieel haalbaarder voor veel huiseigenaren.

Fiscaal voordeel door verlaging van belastbaar inkomen

Een belangrijk voordeel van renteaftrek bij je hypotheek is het fiscale voordeel dat wordt behaald door de verlaging van het belastbaar inkomen. Doordat de betaalde hypotheekrente aftrekbaar is, wordt je belastbaar inkomen verminderd, wat resulteert in een lagere belastingaanslag. Dit kan aanzienlijke besparingen opleveren en huiseigenaren helpen om hun financiën op een gunstige manier te beheren.

Stimuleert investeringen in de eigen woning

Renteaftrek bij de hypotheek stimuleert investeringen in de eigen woning. Doordat huiseigenaren kunnen profiteren van belastingvoordelen door de betaalde rente op te geven, worden zij aangemoedigd om te investeren in hun woning. Dit kan leiden tot verbeteringen, renovaties en onderhoudswerkzaamheden die niet alleen de waarde van de woning verhogen, maar ook het woongenot en de duurzaamheid ervan verbeteren. Het fiscale voordeel van renteaftrek draagt zo bij aan een actievere aanpak van het onderhoud en de ontwikkeling van vastgoed, wat uiteindelijk gunstig is voor zowel huiseigenaren als de algehele vastgoedmarkt.

Verlaagt drempel om een huis te kopen

Renteaftrek bij je hypotheek verlaagt de drempel om een huis te kopen. Door de mogelijkheid om de betaalde rente af te trekken van de belastingen, worden de maandelijkse kosten van een hypotheek lager. Dit kan potentiële huizenkopers helpen om sneller een woning te kunnen financieren en zo de stap naar het kopen van een huis makkelijker te maken. Het fiscale voordeel van renteaftrek kan dus een stimulans zijn voor mensen om hun droom van het bezitten van een eigen huis te verwezenlijken.

Kan leiden tot financiële flexibiliteit en besparingen

Renteaftrek bij je hypotheek kan leiden tot financiële flexibiliteit en besparingen. Door de mogelijkheid om de betaalde rente af te trekken van je belastbaar inkomen, kun je maandelijkse lasten verlagen en meer ruimte creëren in je budget. Dit kan niet alleen helpen om de kosten van het bezitten van een huis te verlagen, maar ook om extra geld vrij te maken voor andere financiële doelen of onverwachte uitgaven. Het fiscale voordeel van renteaftrek biedt huiseigenaren de kans om hun financiële situatie te versterken en meer controle te krijgen over hun geldzaken.

Renteaftrek kan in de loop der jaren verminderen, waardoor je fiscale voordeel afneemt.

Renteaftrek kan in de loop der jaren verminderen, waardoor je fiscale voordeel afneemt. Dit komt doordat bij annuïtaire of lineaire hypotheekvormen de renteaflossing geleidelijk afneemt naarmate je meer van de lening hebt afgelost. Hierdoor zal ook het bedrag aan rente dat je kunt aftrekken van je belastingen afnemen, wat kan leiden tot een vermindering van het fiscale voordeel dat je aanvankelijk genoot. Het is daarom belangrijk om rekening te houden met deze afname en eventueel alternatieve fiscale voordelen te overwegen om je financiële planning op lange termijn te optimaliseren.

Niet alle hypotheekvormen komen in aanmerking voor renteaftrek, zoals bijvoorbeeld een aflossingsvrije hypotheek.

Niet alle hypotheekvormen komen in aanmerking voor renteaftrek, zoals bijvoorbeeld een aflossingsvrije hypotheek. Bij een aflossingsvrije hypotheek betaal je gedurende de looptijd alleen rente en los je niets af op de lening. Hierdoor is de renteaftrek niet mogelijk, wat kan resulteren in hogere maandelijkse lasten en minder fiscale voordelen voor huiseigenaren die voor deze hypotheekvorm kiezen. Het is daarom belangrijk om goed te overwegen welke hypotheekvorm het beste aansluit bij je financiële situatie en doelen op lange termijn.

Bij veranderingen in je persoonlijke situatie, zoals scheiding of verhuizing naar het buitenland, kunnen er beperkingen gelden voor renteaftrek.

Bij veranderingen in je persoonlijke situatie, zoals scheiding of verhuizing naar het buitenland, kunnen er beperkingen gelden voor renteaftrek. In geval van een scheiding kan de situatie rondom de hypotheek en de renteaftrek ingewikkelder worden, vooral als er sprake is van een gezamenlijke hypotheek. Bij verhuizing naar het buitenland kunnen er specifieke regels gelden met betrekking tot de renteaftrek, afhankelijk van het land waar je naartoe verhuist. Het is belangrijk om je goed te laten informeren over de mogelijke beperkingen en gevolgen van dergelijke veranderingen voor de renteaftrek bij je hypotheek.

Het is mogelijk dat de overheid de regels omtrent renteaftrek wijzigt, wat invloed kan hebben op de hoogte van je aftrekbaar bedrag.

Het nadeel van renteaftrek bij je hypotheek is dat de overheid de regels omtrent renteaftrek kan wijzigen, wat directe invloed kan hebben op de hoogte van het bedrag dat je kunt aftrekken. Deze veranderingen kunnen onverwacht zijn en kunnen leiden tot een vermindering van het fiscale voordeel dat huiseigenaren genieten. Het is daarom belangrijk om op de hoogte te blijven van eventuele wijzigingen in de regelgeving en om je financiële planning hierop aan te passen.

Geef een reactie