Hypotheekrenteaftrek in Nederland

De hypotheekrenteaftrek is een veelbesproken onderwerp in Nederland als het gaat om de financiën van huiseigenaren. Maar wat houdt deze regeling eigenlijk in en hoe werkt het?

Wat is hypotheekrenteaftrek?

De hypotheekrenteaftrek is een fiscale regeling die huiseigenaren in staat stelt om de betaalde rente over hun hypothecaire lening af te trekken van hun belastbaar inkomen. Dit betekent dat zij minder belasting hoeven te betalen, waardoor het hebben van een koopwoning aantrekkelijker wordt.

Hoe werkt het?

Stel dat u een hypotheek heeft van €250.000,- met een rentepercentage van 3%. Als u jaarlijks €7.500,- aan rente betaalt, kunt u dit bedrag aftrekken van uw belastbaar inkomen. Hierdoor valt uw belastbare inkomen lager uit en betaalt u minder belasting.

Voor- en nadelen

De hypotheekrenteaftrek kan huiseigenaren helpen bij het verlagen van hun maandelijkse woonlasten en het stimuleren van de woningmarkt. Echter, er zijn ook critici die wijzen op de scheve verdeling van de voordelen, aangezien vooral huiseigenaren met hogere inkomens profiteren.

Toekomst van de regeling

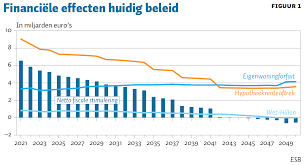

De discussie over de toekomst van de hypotheekrenteaftrek blijft actueel. Verschillende politieke partijen hebben voorstellen gedaan om de regeling te hervormen of af te schaffen, met als doel meer rechtvaardigheid te creëren op de woningmarkt.

Kortom, de hypotheekrenteaftrek is een belangrijk onderdeel van het fiscale stelsel in Nederland dat invloed heeft op zowel huiseigenaren als de economie als geheel. Het blijft echter een onderwerp dat verdeeldheid zaait en waarover nog veel discussie zal plaatsvinden.

Veelgestelde vragen over hypotheekrenteaftrek

- Wat is hypotheekrenteaftrek en hoe werkt het?

- Wie komt in aanmerking voor hypotheekrenteaftrek?

- Hoeveel hypotheekrente kan ik aftrekken?

- Geldt de hypotheekrenteaftrek voor alle soorten leningen?

- Wat zijn de voorwaarden om gebruik te maken van hypotheekrenteaftrek?

- Hoe lang blijft de hypotheekrenteaftrek van kracht?

- Kan ik ook de kosten van mijn tweede huis aftrekken?

- Wat gebeurt er met de hypotheekrenteaftrek bij scheiding?

- Zijn er plannen om de regeling rondom hypotheekrenteaftrek te veranderen?

Wat is hypotheekrenteaftrek en hoe werkt het?

Hypotheekrenteaftrek is een fiscale regeling in Nederland die huiseigenaren in staat stelt om de betaalde rente over hun hypothecaire lening af te trekken van hun belastbaar inkomen. Dit betekent dat zij minder belasting hoeven te betalen, waardoor het hebben van een koopwoning financieel aantrekkelijker wordt. Hoe werkt het precies? Stel dat u een hypotheek heeft met een bepaald rentepercentage en jaarlijks een bepaald bedrag aan rente betaalt. Door deze rente af te trekken van uw belastbaar inkomen, wordt uw uiteindelijke belastingaanslag lager. Het is belangrijk om de voorwaarden en beperkingen van de hypotheekrenteaftrek goed te begrijpen om optimaal gebruik te kunnen maken van deze regeling.

Wie komt in aanmerking voor hypotheekrenteaftrek?

Om in aanmerking te komen voor hypotheekrenteaftrek in Nederland, moet u aan bepaalde voorwaarden voldoen. Allereerst moet de hypotheek gebruikt worden voor de aankoop, verbetering of onderhoud van uw eigen woning. Daarnaast dient u de hypotheek af te lossen volgens een annuïtair of lineair schema binnen een termijn van maximaal 30 jaar. Verder is het belangrijk dat u de woning als hoofdverblijf gebruikt en dat u inkomstenbelasting betaalt in Nederland. Het is raadzaam om advies in te winnen bij een financieel adviseur om te bepalen of u voldoet aan alle vereisten voor hypotheekrenteaftrek.

Hoeveel hypotheekrente kan ik aftrekken?

Veel huiseigenaren vragen zich af: “Hoeveel hypotheekrente kan ik aftrekken?” De hoogte van het bedrag dat u kunt aftrekken hangt af van verschillende factoren, zoals de hoogte van uw hypotheekschuld, het rentepercentage en uw belastbaar inkomen. In principe geldt dat hoe hoger uw hypotheekschuld is en hoe hoger het rentepercentage, des te meer hypotheekrente u kunt aftrekken. Het is belangrijk om goed op de hoogte te zijn van de regels omtrent hypotheekrenteaftrek en eventueel advies in te winnen bij een financieel expert om optimaal gebruik te maken van deze fiscale regeling.

Geldt de hypotheekrenteaftrek voor alle soorten leningen?

Nee, de hypotheekrenteaftrek geldt niet voor alle soorten leningen. Om in aanmerking te komen voor hypotheekrenteaftrek moet de lening gebruikt worden voor de aankoop, verbetering of onderhoud van een eigen woning. Dit betekent dat bijvoorbeeld leningen voor consumptieve doeleinden, zoals een persoonlijke lening of doorlopend krediet, niet in aanmerking komen voor deze fiscale regeling. Het is dus belangrijk om te weten dat de hypotheekrenteaftrek specifiek gerelateerd is aan leningen die verband houden met de eigen woning en niet van toepassing is op alle soorten leningen.

Wat zijn de voorwaarden om gebruik te maken van hypotheekrenteaftrek?

Om gebruik te kunnen maken van hypotheekrenteaftrek in Nederland, zijn er bepaalde voorwaarden waaraan voldaan moet worden. Allereerst moet de hypotheek gebruikt worden voor de aankoop, verbetering of onderhoud van de eigen woning. Daarnaast dient de hypotheek annuïtair of lineair te worden afgelost binnen een vastgestelde termijn, meestal 30 jaar. Verder moet de eigenaar van de woning inkomstenbelasting betalen in Nederland en moet de hypotheekrente daadwerkelijk betaald zijn. Het is belangrijk om op de hoogte te zijn van deze voorwaarden om optimaal gebruik te kunnen maken van de fiscale voordelen die hypotheekrenteaftrek met zich meebrengt.

Hoe lang blijft de hypotheekrenteaftrek van kracht?

De hypotheekrenteaftrek blijft van kracht zolang u voldoet aan de voorwaarden die gesteld zijn door de Belastingdienst. In principe geldt de hypotheekrenteaftrek gedurende de looptijd van uw hypotheek, zolang deze als eigenwoningschuld wordt beschouwd. Het is echter belangrijk om op de hoogte te blijven van eventuele veranderingen in wet- en regelgeving die invloed kunnen hebben op de duur en omvang van de hypotheekrenteaftrek. Het is daarom verstandig om regelmatig uw situatie te laten beoordelen door een financieel adviseur om er zeker van te zijn dat u optimaal gebruik maakt van deze fiscale regeling.

Kan ik ook de kosten van mijn tweede huis aftrekken?

Veel mensen vragen zich af of ze ook de kosten van hun tweede huis kunnen aftrekken bij de belasting. Het antwoord hierop is dat de hypotheekrenteaftrek in Nederland alleen geldt voor de eigen woning waarin men zelf woont. Kosten die verband houden met een tweede huis, zoals een vakantiewoning of een verhuurde woning, komen over het algemeen niet in aanmerking voor hypotheekrenteaftrek. Het is belangrijk om hier rekening mee te houden bij het doen van belastingaangifte en om eventuele fiscale gevolgen van het bezitten van een tweede huis goed te begrijpen.

Wat gebeurt er met de hypotheekrenteaftrek bij scheiding?

Bij een scheiding kan de situatie rondom de hypotheekrenteaftrek complex worden. In het geval van een echtscheiding blijft vaak één van de partners in de woning achter, terwijl de andere partner vertrekt. Het is belangrijk om afspraken te maken over wie de hypotheekrente blijft betalen en hoe de aftrekpost wordt verdeeld. Als beide partners op papier nog eigenaar zijn van de woning, kan dit gevolgen hebben voor de hypotheekrenteaftrek en eventuele fiscale voordelen. Het is verstandig om in overleg met een financieel adviseur of jurist te bepalen wat er met de hypotheekrenteaftrek moet gebeuren bij scheiding om onaangename verrassingen te voorkomen.

Zijn er plannen om de regeling rondom hypotheekrenteaftrek te veranderen?

Ja, er zijn plannen om de regeling rondom hypotheekrenteaftrek te veranderen. Verschillende politieke partijen hebben de afgelopen jaren voorstellen gedaan om de hypotheekrenteaftrek te hervormen of zelfs af te schaffen. Deze plannen zijn vaak gericht op het meer rechtvaardig maken van de regeling en het stimuleren van een eerlijkere verdeling van de voordelen op de woningmarkt. Hoewel er nog geen concrete besluiten zijn genomen, blijft de discussie over de toekomst van de hypotheekrenteaftrek een belangrijk onderwerp in het politieke debat en kan dit mogelijk leiden tot veranderingen in de regeling in de toekomst.

Geef een reactie