Alles wat u moet weten over het Hypotheekbedrag

Wanneer u op het punt staat een huis te kopen, is een van de belangrijkste aspecten waar u rekening mee moet houden het hypotheekbedrag. Het hypotheekbedrag is het bedrag dat u leent van een geldverstrekker om uw huis te financieren. Het is essentieel om een goed begrip te hebben van dit bedrag en hoe het uw financiële situatie zal beïnvloeden.

Hoe wordt het hypotheekbedrag bepaald?

Het hypotheekbedrag dat u kunt lenen, wordt bepaald door verschillende factoren, waaronder uw inkomen, uitgaven, kredietgeschiedenis en de waarde van het huis dat u wilt kopen. Geldverstrekkers zullen ook rekening houden met de hoogte van uw eigen vermogen en eventuele schulden die u heeft.

Maximale hypotheekberekening

Voordat een geldverstrekker beslist hoeveel zij bereid zijn uit te lenen, zullen zij een maximale hypotheekberekening uitvoeren. Deze berekening houdt rekening met uw bruto-inkomen, eventuele andere leningen of verplichtingen die u heeft en de actuele rentestanden. Op basis hiervan wordt vastgesteld wat voor hypotheekbedrag voor u haalbaar is.

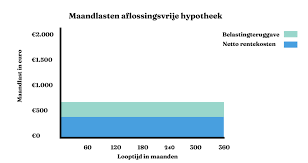

Invloed op maandelijkse lasten

Het hypotheekbedrag heeft directe invloed op uw maandelijkse lasten. Hoe hoger het bedrag dat u leent, hoe hoger uw maandelijkse aflossing zal zijn. Het is belangrijk om realistisch te zijn over wat u zich kunt veroorloven en ervoor te zorgen dat de maandelijkse lasten binnen uw budget passen.

Advies inwinnen

Het is verstandig om advies in te winnen bij een financieel adviseur voordat u een hypotheek afsluit. Een adviseur kan samen met u kijken naar uw financiële situatie en doelen en u helpen bij het bepalen van het juiste hypotheekbedrag voor uw specifieke omstandigheden.

Het hypotheekbedrag is een cruciale factor bij het kopen van een huis. Door goed geïnformeerd te zijn en advies in te winnen waar nodig, kunt u ervoor zorgen dat u een weloverwogen beslissing neemt die past bij uw financiële situatie.

7 Essentiële Tips voor het Bepalen van Jouw Hypotheekbedrag

- Bepaal hoeveel hypotheek je maximaal kunt krijgen voordat je gaat zoeken naar een huis.

- Zorg ervoor dat je de maandelijkse hypotheeklasten goed kunt dragen, ook op lange termijn.

- Vergeet niet rekening te houden met bijkomende kosten zoals notariskosten en advieskosten.

- Kijk naar de verschillende hypotheekvormen en kies degene die het beste bij jouw situatie past.

- Let op de rentevoet en bekijk of een vaste of variabele rente gunstiger is voor jou.

- Denk aan eventuele risico’s zoals arbeidsongeschiktheid en overlijden en sluit indien nodig verzekeringen af.

- Schakel indien gewenst een financieel adviseur in voor persoonlijk advies over jouw hypotheek.

Bepaal hoeveel hypotheek je maximaal kunt krijgen voordat je gaat zoeken naar een huis.

Het is verstandig om eerst te bepalen hoeveel hypotheek je maximaal kunt krijgen voordat je begint met zoeken naar een huis. Door van tevoren een duidelijk beeld te hebben van het maximale hypotheekbedrag dat je kunt lenen, voorkom je teleurstellingen en onnodig tijdverlies bij het bezichtigen van woningen die buiten je financiële bereik liggen. Door deze stap vooraf te zetten, kun je gerichter op zoek gaan naar een huis dat past binnen jouw budget en financiële mogelijkheden.

Zorg ervoor dat je de maandelijkse hypotheeklasten goed kunt dragen, ook op lange termijn.

Het is van essentieel belang om ervoor te zorgen dat je de maandelijkse hypotheeklasten goed kunt dragen, zelfs op lange termijn. Het kopen van een huis is een grote financiële verplichting, en het is belangrijk om realistisch te zijn over wat je op de lange termijn kunt betalen. Door ervoor te zorgen dat de maandelijkse hypotheeklasten binnen je budget passen, voorkom je financiële stress en kun je genieten van een stabiele en duurzame woonsituatie. Het is verstandig om vooraf een grondige analyse van je financiën te maken en advies in te winnen bij een professional om ervoor te zorgen dat je de juiste keuzes maakt met betrekking tot het hypotheekbedrag.

Vergeet niet rekening te houden met bijkomende kosten zoals notariskosten en advieskosten.

Vergeet niet rekening te houden met bijkomende kosten zoals notariskosten en advieskosten wanneer u het hypotheekbedrag bepaalt. Deze extra kosten kunnen aanzienlijk zijn en dienen te worden opgenomen in uw totale budget voor de aankoop van een huis. Het is essentieel om een realistisch beeld te hebben van alle financiële verplichtingen die gepaard gaan met het afsluiten van een hypotheek, zodat u niet voor onverwachte verrassingen komt te staan. Het raadplegen van een financieel adviseur kan u helpen bij het nauwkeurig inschatten van deze bijkomende kosten en ervoor zorgen dat u een weloverwogen beslissing neemt.

Kijk naar de verschillende hypotheekvormen en kies degene die het beste bij jouw situatie past.

Het is verstandig om naar de verschillende hypotheekvormen te kijken en degene te kiezen die het beste aansluit bij jouw specifieke situatie. Elke hypotheekvorm heeft zijn eigen voor- en nadelen, en door zorgvuldig te overwegen welke het beste past bij jouw financiële doelen en omstandigheden, kun je een weloverwogen beslissing nemen. Of je nu kiest voor een lineaire hypotheek, een annuïtaire hypotheek of een aflossingsvrije hypotheek, het is belangrijk om de consequenties op lange termijn te begrijpen en te kiezen voor de hypotheekvorm die het beste aansluit bij jouw behoeften.

Let op de rentevoet en bekijk of een vaste of variabele rente gunstiger is voor jou.

Het is belangrijk om aandacht te besteden aan de rentevoet en te overwegen of een vaste of variabele rente gunstiger is voor jouw situatie. Bij het bepalen van het hypotheekbedrag speelt de rente een cruciale rol, aangezien dit van invloed is op de totale kosten van je lening. Een vaste rente biedt zekerheid en stabiliteit, omdat je gedurende de looptijd van de lening hetzelfde rentepercentage betaalt. Aan de andere kant kan een variabele rente initieel voordeliger zijn, maar deze kan fluctueren afhankelijk van marktomstandigheden. Het is verstandig om zorgvuldig te overwegen welk type rente het beste past bij jouw financiële doelen en risicobereidheid.

Denk aan eventuele risico’s zoals arbeidsongeschiktheid en overlijden en sluit indien nodig verzekeringen af.

Het is belangrijk om bij het bepalen van het hypotheekbedrag ook rekening te houden met eventuele risico’s zoals arbeidsongeschiktheid en overlijden. In geval van onvoorziene omstandigheden is het verstandig om de nodige verzekeringen af te sluiten, zodat u en uw nabestaanden financieel beschermd zijn. Door preventief te denken en passende maatregelen te nemen, kunt u zichzelf en uw gezin beschermen tegen mogelijke financiële tegenvallers in de toekomst.

Schakel indien gewenst een financieel adviseur in voor persoonlijk advies over jouw hypotheek.

Als je behoefte hebt aan meer specifiek advies over jouw hypotheek, is het verstandig om een financieel adviseur in te schakelen. Een financieel adviseur kan samen met jou naar jouw individuele situatie kijken en je helpen bij het bepalen van het juiste hypotheekbedrag dat past bij jouw financiële doelen en mogelijkheden. Hun expertise en ervaring kunnen van onschatbare waarde zijn bij het nemen van belangrijke beslissingen met betrekking tot jouw hypotheek.

Geef een reactie