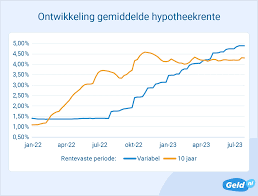

De Huidige Stand van de Hypotheekrente

De hypotheekrente is een belangrijke factor voor huiseigenaren en potentiële kopers. Het bepaalt immers hoeveel rente er betaald moet worden over de hypotheeksom gedurende de looptijd van de lening. De hypotheekrente kan variëren afhankelijk van verschillende factoren, waaronder economische omstandigheden, inflatie, en het beleid van centrale banken.

Op dit moment bevindt de hypotheekrente zich op historisch lage niveaus. Dit is voornamelijk te danken aan het ruime monetaire beleid van de Europese Centrale Bank (ECB) en de lage marktrentes. Als gevolg hiervan kunnen huiseigenaren profiteren van gunstige voorwaarden bij het afsluiten of oversluiten van een hypotheek.

Voor potentiële kopers betekent de lage hypotheekrente dat zij meer kunnen lenen voor dezelfde maandelijkse lasten, waardoor het kopen van een huis aantrekkelijker wordt. Ook bestaande huiseigenaren kunnen overwegen om hun huidige hypotheek over te sluiten naar een lagere rente om zo kosten te besparen.

Het is echter belangrijk om te benadrukken dat de hypotheekrente variabel is en kan veranderen in reactie op economische ontwikkelingen. Het is daarom verstandig om advies in te winnen bij een financieel adviseur voordat u beslissingen neemt met betrekking tot uw hypotheek.

Kortom, de huidige stand van de hypotheekrente biedt zowel huiseigenaren als potentiële kopers interessante mogelijkheden. Door goed geïnformeerd te zijn en gebruik te maken van professioneel advies, kunt u optimaal profiteren van de gunstige renteomstandigheden op de woningmarkt.

Veelgestelde Vragen over de Hypotheekrentestand

- Wat is de huidige stand van de hypotheekrente?

- Hoe wordt de hypotheekrente bepaald?

- Welke factoren beïnvloeden de hoogte van de hypotheekrente?

- Is het verstandig om nu een hypotheek af te sluiten gezien de lage rentestand?

- Kan ik mijn bestaande hypotheek oversluiten naar een lagere rente?

- Hoe lang blijft de hypotheekrente naar verwachting nog laag?

- Zijn er risico’s verbonden aan het afsluiten van een hypotheek met een variabele rente?

- Wat zijn de voordelen van een lange rentevaste periode bij het afsluiten van een hypotheek?

- Hoe kan ik profiteren van eventuele dalingen in de hypotheekrente gedurende mijn looptijd?

Wat is de huidige stand van de hypotheekrente?

De huidige stand van de hypotheekrente is momenteel historisch laag. Dit wordt voornamelijk beïnvloed door het ruime monetaire beleid van de Europese Centrale Bank en de lage marktrentes. Huiseigenaren en potentiële kopers kunnen profiteren van gunstige voorwaarden bij het afsluiten of oversluiten van een hypotheek. Door de lage hypotheekrente kunnen huiseigenaren meer lenen voor dezelfde maandelijkse lasten, waardoor het kopen van een huis aantrekkelijker wordt. Het is echter belangrijk om te onthouden dat de hypotheekrente variabel is en kan veranderen afhankelijk van economische factoren. Het raadplegen van een financieel adviseur voor specifiek advies over uw situatie is daarom aan te raden.

Hoe wordt de hypotheekrente bepaald?

De hypotheekrente wordt bepaald op basis van verschillende factoren, waaronder de marktrente, de looptijd van de lening, het risicoprofiel van de lener, en de concurrentie tussen geldverstrekkers. De marktrente, die wordt beïnvloed door economische ontwikkelingen en het beleid van centrale banken, speelt een belangrijke rol bij het vaststellen van de hoogte van de hypotheekrente. Daarnaast kijken geldverstrekkers naar het risico dat zij lopen bij het verstrekken van een lening en passen zij de rente hierop aan. Door deze en andere factoren te analyseren en af te wegen, bepalen geldverstrekkers uiteindelijk de specifieke rentetarieven voor hypotheken. Het is daarom verstandig om goed geïnformeerd te zijn over deze factoren en advies in te winnen bij een financieel expert voordat u een hypotheek afsluit.

Welke factoren beïnvloeden de hoogte van de hypotheekrente?

De hoogte van de hypotheekrente wordt beïnvloed door verschillende factoren, waaronder de economische situatie, de inflatie, de rentebeleid van centrale banken, en de concurrentie tussen geldverstrekkers. In tijden van economische groei en lage werkloosheid is er vaak meer vraag naar leningen, wat kan leiden tot een stijging van de hypotheekrente. Daarentegen kan een stimulerend monetair beleid van centrale banken, zoals het verlagen van de officiële rentetarieven, resulteren in lagere hypotheekrentetarieven. Daarnaast spelen ook internationale ontwikkelingen en geopolitieke gebeurtenissen een rol bij het bepalen van de hoogte van de hypotheekrente. Het is daarom belangrijk om op de hoogte te blijven van deze factoren om beter inzicht te krijgen in hoe de hypotheekrente zich kan ontwikkelen.

Is het verstandig om nu een hypotheek af te sluiten gezien de lage rentestand?

Het is een veelgestelde vraag of het verstandig is om op dit moment een hypotheek af te sluiten vanwege de lage rentestand. Over het algemeen kan worden gesteld dat de lage hypotheekrente gunstige mogelijkheden biedt voor zowel huiseigenaren als potentiële kopers. Door de lage rente kunnen huiseigenaren profiteren van lagere maandelijkse lasten en kunnen potentiële kopers meer lenen voor dezelfde kosten. Echter, bij het afsluiten van een hypotheek spelen ook andere factoren een rol, zoals uw persoonlijke financiële situatie, toekomstplannen en de stabiliteit van uw inkomen. Het is daarom verstandig om advies in te winnen bij een financieel adviseur om te beoordelen of het afsluiten van een hypotheek op dit moment voor u de juiste keuze is.

Kan ik mijn bestaande hypotheek oversluiten naar een lagere rente?

Ja, het is mogelijk om uw bestaande hypotheek over te sluiten naar een lagere rente. Door uw hypotheek over te sluiten naar een lagere rente kunt u mogelijk besparen op uw maandelijkse lasten en/of de totale kosten van uw hypotheek verlagen. Het is echter belangrijk om rekening te houden met eventuele boeterentes en kosten die gepaard gaan met het oversluiten van uw hypotheek. Het is raadzaam om advies in te winnen bij een financieel adviseur om te bepalen of het oversluiten van uw hypotheek naar een lagere rente in uw specifieke situatie voordelig is en wat de mogelijke consequenties zijn.

Hoe lang blijft de hypotheekrente naar verwachting nog laag?

De verwachtingen over hoelang de hypotheekrente nog laag zal blijven, zijn afhankelijk van verschillende factoren zoals economische groei, inflatie en het beleid van centrale banken. Op dit moment wijzen veel prognoses erop dat de hypotheekrente nog geruime tijd op een relatief laag niveau zal blijven, mede door het ruime monetaire beleid en de economische omstandigheden. Echter, het is belangrijk om te onthouden dat rentetarieven kunnen fluctueren en dat voorspellingen altijd met onzekerheden gepaard gaan. Het is daarom verstandig om regelmatig de marktontwikkelingen te volgen en advies in te winnen bij financiële experts voor een goed geïnformeerde besluitvorming omtrent uw hypotheek.

Zijn er risico’s verbonden aan het afsluiten van een hypotheek met een variabele rente?

Het afsluiten van een hypotheek met een variabele rente brengt risico’s met zich mee. Het belangrijkste risico is dat de maandelijkse hypotheeklasten kunnen fluctueren, afhankelijk van schommelingen in de marktrente. Als de rente stijgt, kunnen de kosten van de hypotheek ook toenemen, wat kan leiden tot hogere maandlasten voor huiseigenaren. Dit kan financiële druk veroorzaken en onverwachte kosten met zich meebrengen. Het is daarom essentieel voor huiseigenaren om zich bewust te zijn van deze risico’s en om zorgvuldig af te wegen of zij de financiële flexibiliteit hebben om eventuele rentestijgingen op te vangen bij het kiezen voor een variabele rente op hun hypotheek.

Wat zijn de voordelen van een lange rentevaste periode bij het afsluiten van een hypotheek?

Een lange rentevaste periode bij het afsluiten van een hypotheek biedt verschillende voordelen voor huiseigenaren. Allereerst zorgt een langere rentevaste periode, bijvoorbeeld 20 of 30 jaar, voor stabiliteit en voorspelbaarheid in de maandelijkse hypotheeklasten. Hierdoor bent u beschermd tegen eventuele rentestijgingen gedurende de looptijd van de lening. Daarnaast geeft een lange rentevaste periode u financiële zekerheid en rust, omdat u niet constant hoeft te anticiperen op schommelingen in de hypotheekrente. Dit kan helpen bij het plannen van uw financiën op lange termijn en het creëren van een stabiele basis voor uw huishouden. Het is echter belangrijk om te overwegen dat een langere rentevaste periode vaak gepaard gaat met iets hogere rentetarieven in vergelijking met kortere periodes, dus het is verstandig om uw persoonlijke situatie en financiële doelen zorgvuldig af te wegen voordat u een beslissing neemt.

Hoe kan ik profiteren van eventuele dalingen in de hypotheekrente gedurende mijn looptijd?

Om te profiteren van eventuele dalingen in de hypotheekrente gedurende uw looptijd, is het belangrijk om alert te blijven op veranderingen in de rentetarieven en om regelmatig de marktomstandigheden te evalueren. Als de hypotheekrente aanzienlijk daalt, kunt u overwegen om uw huidige hypotheek over te sluiten naar een lagere rente. Dit kan resulteren in lagere maandelijkse lasten en besparingen op lange termijn. Het is raadzaam om contact op te nemen met uw hypotheekadviseur om de mogelijkheden te bespreken en te bepalen of het oversluiten van uw hypotheek gunstig is in uw specifieke situatie. Het opvolgen van ontwikkelingen in de hypotheekmarkt en het tijdig reageren op gunstige renteomstandigheden kunnen u helpen om maximaal voordeel te halen uit eventuele dalingen in de hypotheekrente.

Geef een reactie