Alles wat u moet weten over de Lijfrente Hypotheek

De lijfrente hypotheek is een hypotheekvorm waarbij u gedurende de looptijd van de hypotheek geen aflossingen doet, maar in plaats daarvan spaart of belegt om aan het einde van de looptijd het hypotheekbedrag in één keer af te lossen. Deze vorm van hypotheek kan aantrekkelijk zijn voor mensen die op latere leeftijd een aanvulling willen op hun pensioen.

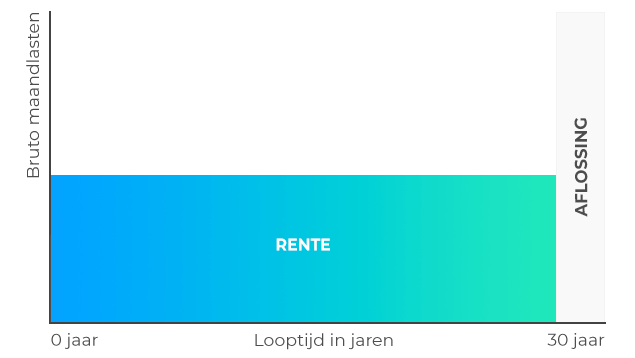

Werking van de Lijfrente Hypotheek

Bij een lijfrente hypotheek betaalt u maandelijks alleen rente over het geleende bedrag. Het aflossingsbedrag wordt gedurende de looptijd opgebouwd in een lijfrentepolis of beleggingsrekening. Aan het einde van de looptijd wordt dit bedrag gebruikt om de hypotheek in één keer af te lossen.

Voor- en Nadelen

De lijfrente hypotheek biedt verschillende voordelen, zoals:

- Mogelijkheid tot belastingvoordeel, omdat u kunt profiteren van fiscale voordelen bij het opbouwen van een lijfrentepolis.

- Flexibiliteit in de keuze van beleggingsproducten, waardoor u zelf kunt bepalen hoe uw geld wordt belegd.

- Aanvulling op uw pensioeninkomen, waardoor u extra financiële zekerheid heeft na uw pensionering.

Natuurlijk zijn er ook nadelen verbonden aan de lijfrente hypotheek:

- Risico’s verbonden aan beleggen, omdat rendementen niet gegarandeerd zijn en uw vermogen kan fluctueren.

- Mogelijk hogere kosten door administratie- en beheerkosten voor de lijfrentepolis of beleggingsrekening.

- Niet geschikt voor iedereen, aangezien deze vorm van hypotheek specifiek is gericht op mensen die extra vermogen willen opbouwen voor hun pensioen.

Advies en Overwegingen

Voordat u besluit om een lijfrente hypotheek af te sluiten, is het verstandig om advies in te winnen bij een financieel adviseur. Deze kan samen met u kijken naar uw persoonlijke situatie en doelen om te bepalen of deze hypotheekvorm geschikt is voor u. Het is belangrijk om alle aspecten goed te overwegen voordat u een beslissing neemt over uw financiële toekomst.

Veelgestelde Vragen over de Lijfrente Hypotheek: Antwoorden en Inzichten

- Is een lijfrente interessant?

- Wat is lijfrente hypotheek?

- Is een lijfrente nog verstandig?

- Is lijfrente vermogen of inkomen?

- Kan ik mijn lijfrente gebruiken om mijn hypotheek af te lossen?

- Hoe kun je het beste je lijfrente laten uitkeren?

- Wat kost 50.000 euro extra hypotheek per maand?

- Wat is een lijfrente hypotheek en hoe werkt het?

Is een lijfrente interessant?

Of een lijfrente interessant is, hangt af van verschillende factoren, waaronder uw financiële doelen, risicobereidheid en levensfase. Een lijfrente kan aantrekkelijk zijn als u op zoek bent naar een manier om extra vermogen op te bouwen voor uw pensioen en wilt profiteren van fiscale voordelen. Het is echter belangrijk om goed te overwegen of de kosten en risico’s die gepaard gaan met een lijfrente hypotheek opwegen tegen de voordelen. Het raadplegen van een financieel adviseur kan u helpen bij het beoordelen of een lijfrente in uw specifieke situatie interessant is en past bij uw financiële planning op de lange termijn.

Wat is lijfrente hypotheek?

Een lijfrente hypotheek is een specifieke vorm van hypotheek waarbij u gedurende de looptijd van de lening geen aflossingen doet, maar in plaats daarvan spaart of belegt om aan het einde van de periode het hypotheekbedrag in één keer af te lossen. Het kenmerkende aspect van een lijfrente hypotheek is dat het aflossingsbedrag gedurende de looptijd wordt opgebouwd in een lijfrentepolis of beleggingsrekening. Deze vorm van hypotheek kan aantrekkelijk zijn voor mensen die op zoek zijn naar een manier om extra vermogen op te bouwen voor hun pensioen en fiscale voordelen te benutten.

Is een lijfrente nog verstandig?

Het antwoord op de veelgestelde vraag “Is een lijfrente nog verstandig?” hangt af van verschillende factoren, zoals uw financiële doelen, leeftijd en risicobereidheid. Een lijfrente kan nog steeds een verstandige keuze zijn voor mensen die extra vermogen willen opbouwen voor hun pensioen en bereid zijn om te beleggen voor potentieel hogere rendementen. Het is echter belangrijk om goed advies in te winnen bij een financieel adviseur om te bepalen of een lijfrente hypotheek past bij uw specifieke situatie en doelstellingen. Het is raadzaam om alle aspecten zorgvuldig te overwegen voordat u besluit of een lijfrente hypotheek voor u de juiste keuze is.

Is lijfrente vermogen of inkomen?

Een veelgestelde vraag over de lijfrente hypotheek is of deze wordt beschouwd als vermogen of inkomen. In het geval van een lijfrente hypotheek wordt het opgebouwde bedrag in de lijfrentepolis of beleggingsrekening gezien als vermogen. Dit vermogen kan aan het einde van de looptijd worden gebruikt om de hypotheek in één keer af te lossen. Het geld dat u ontvangt uit de lijfrentepolis na aflossing van de hypotheek wordt echter beschouwd als inkomen, omdat het dient als aanvulling op uw pensioeninkomen. Het is belangrijk om te begrijpen hoe dit onderscheid werkt en hoe het van invloed kan zijn op uw financiële planning en belastingverplichtingen.

Kan ik mijn lijfrente gebruiken om mijn hypotheek af te lossen?

Ja, het is mogelijk om uw lijfrente te gebruiken om uw hypotheek af te lossen. Met een lijfrente hypotheek kunt u gedurende de looptijd van de hypotheek een bedrag opbouwen in een lijfrentepolis of beleggingsrekening dat aan het einde van de looptijd kan worden gebruikt om de hypotheek in één keer af te lossen. Dit kan een aantrekkelijke optie zijn voor mensen die op latere leeftijd extra vermogen willen opbouwen voor het aflossen van hun hypotheek en tegelijkertijd willen profiteren van fiscale voordelen die gepaard gaan met het opbouwen van een lijfrente. Het is echter belangrijk om goed advies in te winnen bij een financieel adviseur om te bepalen of deze optie past bij uw persoonlijke financiële situatie en doelen.

Hoe kun je het beste je lijfrente laten uitkeren?

Het antwoord op de veelgestelde vraag “Hoe kun je het beste je lijfrente laten uitkeren?” hangt af van verschillende factoren, waaronder je financiële doelen, levenssituatie en risicobereidheid. Bij het kiezen van de beste manier om je lijfrente te laten uitkeren, is het verstandig om advies in te winnen bij een financieel adviseur. Deze professional kan samen met jou kijken naar de verschillende opties, zoals een vast bedrag per maand, een variabele uitkering op basis van beleggingsresultaten of een combinatie van beide. Door goed te overwegen wat voor jou het meest passend en wenselijk is, kun je de juiste keuze maken voor het laten uitkeren van je lijfrente.

Wat kost 50.000 euro extra hypotheek per maand?

Het bedrag dat u maandelijks betaalt voor een extra hypotheek van 50.000 euro hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de hypotheek en het type hypotheek dat u kiest. Over het algemeen zal een hoger bedrag aan extra hypotheek leiden tot een hogere maandelijkse aflossing. Het is raadzaam om een financieel adviseur te raadplegen om een nauwkeurige berekening te laten maken op basis van uw specifieke situatie en wensen. Op die manier krijgt u inzicht in de exacte kosten en kunt u een weloverwogen beslissing nemen over het afsluiten van een extra hypotheek van 50.000 euro.

Wat is een lijfrente hypotheek en hoe werkt het?

Een lijfrente hypotheek is een hypotheekvorm waarbij u gedurende de looptijd van de hypotheek geen aflossingen doet, maar in plaats daarvan spaart of belegt om aan het einde van de looptijd het hypotheekbedrag in één keer af te lossen. Het werkt als volgt: u betaalt maandelijks alleen rente over het geleende bedrag, terwijl het aflossingsbedrag wordt opgebouwd in een lijfrentepolis of beleggingsrekening. Op deze manier bouwt u gedurende de looptijd vermogen op om aan het einde van de hypotheekperiode de lening volledig af te lossen. Deze hypotheekvorm kan aantrekkelijk zijn voor mensen die op latere leeftijd extra vermogen willen opbouwen voor hun pensioen.

Geef een reactie