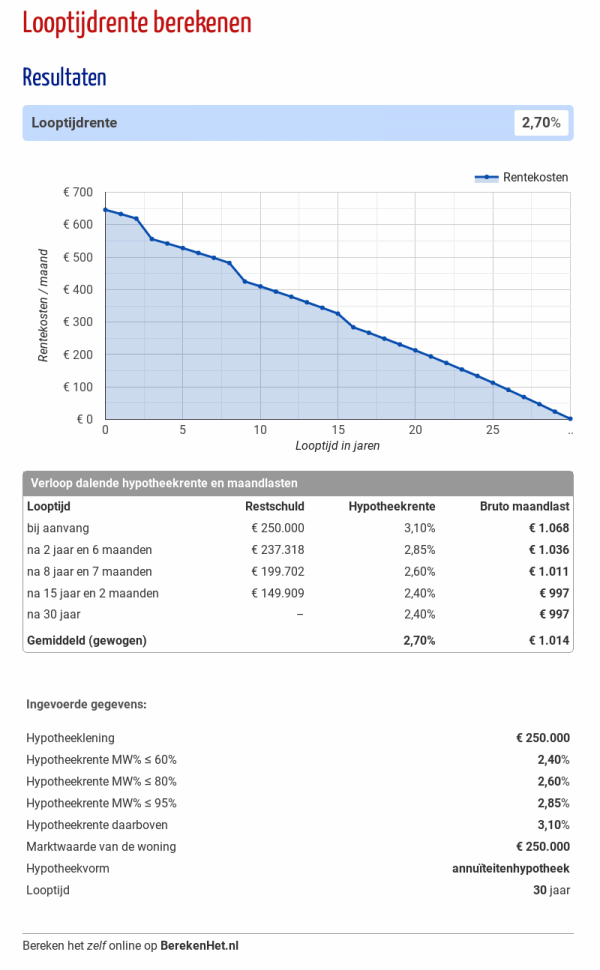

De Belangrijkheid van de Looptijd van een Hypotheek

De looptijd van een hypotheek is een essentieel aspect waar huizenkopers rekening mee moeten houden bij het afsluiten van een lening voor hun woning. De looptijd verwijst naar de periode waarin de hypotheek moet worden terugbetaald aan de geldverstrekker.

Impact op Maandelijkse Lasten

De keuze voor een langere of kortere looptijd heeft directe invloed op de hoogte van de maandelijkse lasten. Bij een langere looptijd zullen de maandelijkse aflossingen lager zijn, maar over de gehele looptijd betaalt u meer rente. Een kortere looptijd leidt tot hogere maandlasten, maar u bent sneller schuldenvrij en betaalt minder rente.

Flexibiliteit en Zekerheid

Een langere looptijd kan zorgen voor meer flexibiliteit in uw budget, omdat de maandlasten lager zijn. Aan de andere kant biedt een kortere looptijd meer zekerheid en kunt u sneller profiteren van eventuele renteverlagingen in de toekomst.

Advies op Maat

Het is belangrijk om bij het kiezen van de looptijd van uw hypotheek rekening te houden met uw financiële situatie, doelen en risicobereidheid. Een financieel adviseur kan u helpen bij het vinden van de optimale looptijd die aansluit bij uw wensen en behoeften.

Kortom, de looptijd van uw hypotheek is een cruciale factor die impact heeft op uw financiële situatie op lange termijn. Neem daarom voldoende tijd om dit aspect zorgvuldig te overwegen voordat u een definitieve beslissing neemt.

Voor- en nadelen van de looptijd van uw hypotheek: Een overzicht van 9 belangrijke punten

- Een kortere looptijd leidt tot lagere totale kosten voor de hypotheek.

- U bent sneller schuldenvrij met een kortere looptijd.

- Bij een lange looptijd zijn de maandelijkse lasten lager, wat meer financiële flexibiliteit biedt.

- Met een langere looptijd kunt u mogelijk meer lenen en zo een duurdere woning kopen.

- Een kortere looptijd betekent minder rentelasten over de gehele periode van de hypotheek.

- Een lange looptijd kan zorgen voor stabielere en voorspelbare maandlasten.

- Bij een lange looptijd heeft u meer tijd om eventuele financiële tegenvallers op te vangen.

- Een kortere looptijd kan leiden tot lagere rentetarieven bij geldverstrekkers.

- Met een passende looptijd kunt u uw hypotheek afstemmen op uw persoonlijke financiële doelen.

Nadelen van Hypotheek Looptijd: Wat U Moet Weten

- Bij een langere looptijd betaalt u over de gehele periode meer rente, wat de totale kosten van de hypotheek verhoogt.

- Een langere looptijd kan leiden tot een langere periode van schuld en financiële verplichtingen.

- Bij een kortere looptijd zijn de maandelijkse lasten hoger, wat mogelijk druk legt op uw budget.

- Een te korte looptijd kan leiden tot hoge maandlasten die niet haalbaar zijn op lange termijn.

Een kortere looptijd leidt tot lagere totale kosten voor de hypotheek.

Een kortere looptijd van de hypotheek leidt tot lagere totale kosten voor de hypotheek. Doordat u de lening sneller aflost, betaalt u minder rente over de gehele looptijd van de hypotheek. Dit kan aanzienlijke besparingen opleveren en u helpen om financieel gezonder en sneller schuldenvrij te worden. Het kiezen voor een kortere looptijd kan dus op lange termijn een verstandige financiële beslissing zijn die uw totale kosten aanzienlijk verlaagt.

U bent sneller schuldenvrij met een kortere looptijd.

Met een kortere looptijd van uw hypotheek bent u sneller schuldenvrij. Door te kiezen voor een kortere periode om uw lening af te lossen, kunt u sneller genieten van financiële vrijheid en gemoedsrust, omdat u eerder volledig eigenaar wordt van uw woning. Dit biedt niet alleen een gevoel van voldoening, maar kan ook leiden tot besparingen op de lange termijn doordat u minder rente betaalt over de gehele looptijd van de hypotheek.

Bij een lange looptijd zijn de maandelijkse lasten lager, wat meer financiële flexibiliteit biedt.

Bij een lange looptijd van een hypotheek zijn de maandelijkse lasten lager, wat meer financiële flexibiliteit biedt. Dit kan huizenkopers helpen om hun budget beter te beheren en ruimte te creëren voor andere uitgaven of onvoorziene kosten. De lagere maandlasten bij een langere looptijd kunnen ook nuttig zijn voor mensen met fluctuerende inkomsten, omdat ze minder druk ervaren om hoge bedragen aan hypotheekaflossingen te voldoen. Het hebben van lagere maandelijkse lasten kan dus een waardevol voordeel zijn voor huiseigenaren die op zoek zijn naar stabiliteit en flexibiliteit in hun financiën.

Met een langere looptijd kunt u mogelijk meer lenen en zo een duurdere woning kopen.

Met een langere looptijd van uw hypotheek kunt u mogelijk meer lenen, waardoor u de kans krijgt om een duurdere woning te kopen dan wanneer u voor een kortere looptijd zou kiezen. Door de lagere maandelijkse lasten bij een langere looptijd heeft u meer financiële ruimte en flexibiliteit om een woning aan te schaffen die beter aansluit bij uw wensen en behoeften. Het oprekken van de looptijd kan dus een strategische zet zijn voor huizenkopers die op zoek zijn naar een ruimere financiële speelruimte bij het kopen van hun droomhuis.

Een kortere looptijd betekent minder rentelasten over de gehele periode van de hypotheek.

Een kortere looptijd van een hypotheek brengt als voordeel met zich mee dat er minder rentelasten betaald hoeven te worden over de gehele periode van de lening. Doordat de hypotheek sneller wordt afgelost, wordt de totale rentebetaling verminderd, wat op lange termijn resulteert in aanzienlijke besparingen voor de huizenkoper. Het kiezen voor een kortere looptijd kan dus financieel voordelig zijn en kan helpen om de totale kosten van de hypotheek te verlagen.

Een lange looptijd kan zorgen voor stabielere en voorspelbare maandlasten.

Een lange looptijd van een hypotheek kan zorgen voor stabielere en voorspelbare maandlasten. Doordat de aflossingsperiode langer is, worden de maandelijkse betalingen over een groter aantal jaren verspreid, wat kan resulteren in lagere maandlasten. Dit biedt huiseigenaren meer financiële stabiliteit doordat zij beter kunnen budgetteren en minder snel te maken krijgen met grote schommelingen in hun maandelijkse lasten.

Bij een lange looptijd heeft u meer tijd om eventuele financiële tegenvallers op te vangen.

Bij een lange looptijd van uw hypotheek heeft u meer tijd om eventuele financiële tegenvallers op te vangen. Doordat de maandelijkse aflossingen lager zijn, blijft er meer ruimte in uw budget om onvoorziene kosten op te vangen of om financiële reserves op te bouwen. Dit biedt een gevoel van zekerheid en stabiliteit, waardoor u beter voorbereid bent op mogelijke tegenvallers in de toekomst.

Een kortere looptijd kan leiden tot lagere rentetarieven bij geldverstrekkers.

Een kortere looptijd van een hypotheek kan gunstig zijn doordat het kan leiden tot lagere rentetarieven bij geldverstrekkers. Doordat het risico voor de geldverstrekker afneemt bij een kortere looptijd, zijn zij vaak bereid om een lager rentetarief aan te bieden. Hierdoor kunt u niet alleen sneller schuldenvrij zijn, maar ook profiteren van financiële voordelen op de lange termijn door minder rente te betalen. Het overwegen van een kortere looptijd kan dus zowel op korte als lange termijn financiële voordelen met zich meebrengen.

Met een passende looptijd kunt u uw hypotheek afstemmen op uw persoonlijke financiële doelen.

Met een passende looptijd kunt u uw hypotheek afstemmen op uw persoonlijke financiële doelen. Door de juiste looptijd te kiezen, kunt u de aflossingen en rentebetalingen in lijn brengen met uw financiële planning en ambities. Of u nu streeft naar snelle schuldaflossing of meer flexibiliteit in uw maandelijkse budget, de looptijd van uw hypotheek speelt een cruciale rol bij het realiseren van uw financiële doelstellingen. Het is daarom verstandig om zorgvuldig te overwegen welke looptijd het beste past bij uw specifieke situatie en toekomstplannen.

Bij een langere looptijd betaalt u over de gehele periode meer rente, wat de totale kosten van de hypotheek verhoogt.

Bij een langere looptijd van de hypotheek betaalt u over de gehele periode meer rente, wat resulteert in een verhoging van de totale kosten van de lening. Door de langere periode waarin rente wordt betaald, kan het uiteindelijke bedrag dat u aan rente kwijt bent aanzienlijk oplopen. Het is daarom belangrijk om te overwegen of de lagere maandelijkse lasten bij een langere looptijd opwegen tegen de hogere totale kosten op lange termijn.

Een langere looptijd kan leiden tot een langere periode van schuld en financiële verplichtingen.

Een langere looptijd van een hypotheek kan leiden tot een langere periode van schuld en financiële verplichtingen. Hoewel de maandelijkse lasten bij een langere looptijd lager kunnen zijn, betekent dit ook dat u over een langere periode rente betaalt en dus uiteindelijk meer geld kwijt bent. Bovendien kan het langer vastzitten aan een hypotheekschuld invloed hebben op uw financiële flexibiliteit en beperkingen opleggen aan uw toekomstige financiële doelen. Het is daarom belangrijk om de balans te vinden tussen lagere maandlasten en het vermijden van langdurige financiële verplichtingen bij het kiezen van de looptijd van uw hypotheek.

Bij een kortere looptijd zijn de maandelijkse lasten hoger, wat mogelijk druk legt op uw budget.

Bij een kortere looptijd van de hypotheek zijn de maandelijkse lasten hoger, wat mogelijk druk kan leggen op uw budget. Het verhoogde bedrag dat maandelijks moet worden afgelost, kan ervoor zorgen dat er minder financiële ruimte is voor andere uitgaven of onvoorziene kosten. Het is belangrijk om deze hogere maandlasten zorgvuldig te overwegen en ervoor te zorgen dat uw budget hier voldoende op is afgestemd om financiële stress te voorkomen.

Een te korte looptijd kan leiden tot hoge maandlasten die niet haalbaar zijn op lange termijn.

Een te korte looptijd van een hypotheek kan leiden tot hoge maandlasten die op lange termijn mogelijk niet haalbaar zijn voor de huizenkoper. Doordat de aflossingen en rentebetalingen geconcentreerd worden in een kortere periode, kunnen de maandelijkse lasten aanzienlijk stijgen. Dit kan leiden tot financiële druk en onzekerheid, waardoor het risico op betalingsproblemen toeneemt. Het is daarom belangrijk om bij het bepalen van de looptijd van uw hypotheek een balans te vinden tussen het minimaliseren van de totale kosten en het waarborgen van betaalbaarheid op lange termijn.

Geef een reactie