Maandlasten Berekenen Hypotheek

Als u van plan bent een huis te kopen en daarvoor een hypotheek af te sluiten, is het belangrijk om inzicht te hebben in uw maandelijkse kosten. Het berekenen van de maandlasten van uw hypotheek is essentieel om te bepalen of u zich de woning kunt veroorloven en om uw financiën goed te plannen.

Hoe worden maandlasten van een hypotheek berekend?

De maandlasten van een hypotheek bestaan uit verschillende componenten, waaronder:

- Bruto hypotheeklasten: Dit is het bedrag dat u maandelijks aan rente en aflossing betaalt.

- Hypotheekrente: De rente die u betaalt over het geleende bedrag.

- Aflossing: Het bedrag dat u maandelijks aflost op de lening.

- Bijkomende kosten: Denk hierbij aan verzekeringen, belastingen en eventuele servicekosten.

Hoe kunt u uw maandlasten berekenen?

Er zijn verschillende online tools en rekenmodules beschikbaar waarmee u eenvoudig uw maandelijkse hypotheeklasten kunt berekenen. Door uw gegevens in te voeren, zoals het leenbedrag, de rentevoet en de looptijd van de lening, krijgt u snel een overzicht van wat uw maandelijkse kosten zullen zijn.

Het is verstandig om niet alleen naar de bruto maandlasten te kijken, maar ook naar andere financiële verplichtingen die u heeft. Zo kunt u een realistisch beeld krijgen van wat u zich kunt veroorloven en of de gewenste woning binnen uw budget past.

Conclusie

Het berekenen van uw maandelijkse hypotheeklasten is een belangrijke stap bij het kopen van een huis. Door inzicht te hebben in uw financiële situatie en goed voorbereid te zijn op de kosten, kunt u met vertrouwen de juiste beslissing nemen. Maak gebruik van beschikbare tools en laat u indien nodig adviseren door een financieel expert om ervoor te zorgen dat uw hypotheeklasten goed aansluiten bij uw budget en wensen.

Veelgestelde Vragen over het Berekenen van Maandlasten bij een Hypotheek

- Hoe kan ik mijn maandelijkse hypotheeklasten berekenen?

- Welke factoren beïnvloeden de hoogte van mijn maandlasten bij een hypotheek?

- Wat is het verschil tussen bruto en netto maandlasten bij een hypotheek?

- Hoe kan ik de maximale hypotheek berekenen die ik kan krijgen op basis van mijn inkomen?

- Zijn er kosten verbonden aan het berekenen van mijn maandlasten voor een hypotheek?

- Kan ik de looptijd van mijn hypotheek aanpassen om mijn maandelijkse lasten te verlagen?

- Hoe wordt de rentevoet bepaald en hoe beïnvloedt dit mijn maandelijkse kosten?

- Welke verzekeringen zijn verplicht bij het afsluiten van een hypotheek en hoe beïnvloeden deze mijn maandlasten?

- Wat gebeurt er als ik extra aflos op mijn hypotheek en hoe heeft dit invloed op mijn maandelijkse lasten?

Hoe kan ik mijn maandelijkse hypotheeklasten berekenen?

Om uw maandelijkse hypotheeklasten te berekenen, kunt u gebruikmaken van online rekenmodules die speciaal zijn ontworpen om dit proces eenvoudig en transparant te maken. Door essentiële informatie in te voeren, zoals het leenbedrag, de rentevoet en de looptijd van de lening, krijgt u snel een overzicht van wat u maandelijks aan hypotheeklasten kunt verwachten. Het is verstandig om niet alleen naar de bruto maandlasten te kijken, maar ook naar eventuele bijkomende kosten en andere financiële verplichtingen die u heeft. Op deze manier kunt u een realistisch beeld krijgen van wat u zich kunt veroorloven en welke woning binnen uw budget past. Het berekenen van uw maandlasten is een belangrijke stap om goed voorbereid te zijn op het kopen van een huis en om financiële zekerheid te waarborgen.

Welke factoren beïnvloeden de hoogte van mijn maandlasten bij een hypotheek?

Verschillende factoren hebben invloed op de hoogte van uw maandelijkse lasten bij een hypotheek. Allereerst speelt de hoogte van het leenbedrag een belangrijke rol, aangezien dit bepaalt hoeveel rente en aflossing u maandelijks zult betalen. Daarnaast is de rentevoet van de hypotheek een cruciale factor, aangezien een hogere rente leidt tot hogere maandlasten. Ook de looptijd van de lening en eventuele bijkomende kosten, zoals verzekeringen en belastingen, dragen bij aan het bepalen van uw totale maandelijkse financiële verplichtingen. Het is daarom essentieel om al deze factoren zorgvuldig te overwegen bij het berekenen van uw maandlasten voor een hypotheek.

Wat is het verschil tussen bruto en netto maandlasten bij een hypotheek?

Het verschil tussen bruto en netto maandlasten bij een hypotheek ligt in de componenten die worden meegenomen in de berekening. De bruto maandlasten omvatten het totale bedrag dat u maandelijks aan rente en aflossing betaalt voor uw hypotheek. Aan de andere kant omvatten de netto maandlasten niet alleen de hypotheeklasten, maar ook andere kosten zoals belastingen, verzekeringen en eventuele servicekosten die van invloed zijn op uw beschikbare inkomen na aftrek van deze kosten. Het is belangrijk om zowel de bruto als netto maandlasten te overwegen bij het plannen van uw financiën, zodat u een realistisch beeld krijgt van wat u zich kunt veroorloven en hoeveel ruimte er is voor andere uitgaven.

Hoe kan ik de maximale hypotheek berekenen die ik kan krijgen op basis van mijn inkomen?

Om de maximale hypotheek te berekenen die u kunt krijgen op basis van uw inkomen, wordt er vaak gekeken naar uw bruto jaarinkomen en eventuele andere financiële verplichtingen die u heeft. Banken en geldverstrekkers hanteren meestal een inkomensnorm om te bepalen hoeveel u kunt lenen. Deze norm kan variëren, maar over het algemeen wordt er gekeken naar een percentage van uw inkomen dat beschikbaar is voor de maandelijkse hypotheeklasten. Door uw bruto jaarinkomen en eventuele andere financiële gegevens in te voeren in een hypotheekcalculator, kunt u een indicatie krijgen van de maximale hypotheek die u kunt krijgen op basis van uw inkomen. Het is echter altijd aan te raden om advies in te winnen bij een financieel adviseur om een nauwkeurige berekening te laten maken die rekening houdt met uw specifieke situatie en wensen.

Zijn er kosten verbonden aan het berekenen van mijn maandlasten voor een hypotheek?

Ja, er kunnen kosten verbonden zijn aan het berekenen van uw maandlasten voor een hypotheek. Sommige hypotheekadviseurs of financiële instellingen brengen mogelijk kosten in rekening voor het gebruik van geavanceerde rekenmodules of voor persoonlijk advies bij het berekenen van uw maandelijkse hypotheeklasten. Het is raadzaam om vooraf duidelijkheid te krijgen over eventuele kosten die aan deze service zijn verbonden, zodat u niet voor verrassingen komt te staan. Het kan ook lonend zijn om verschillende aanbieders te vergelijken en te informeren naar eventuele kosteloze opties voor het berekenen van uw maandlasten voor een hypotheek.

Kan ik de looptijd van mijn hypotheek aanpassen om mijn maandelijkse lasten te verlagen?

Ja, het aanpassen van de looptijd van uw hypotheek kan een effectieve manier zijn om uw maandelijkse lasten te verlagen. Door de looptijd te verlengen, kunt u de maandelijkse aflossingen spreiden over een langere periode, waardoor het bedrag dat u maandelijks moet betalen kan dalen. Dit kan vooral handig zijn als u tijdelijk minder financiële ruimte heeft en uw lasten wilt verlichten. Het is echter belangrijk om te beseffen dat het verlengen van de looptijd van uw hypotheek kan leiden tot hogere totale kosten op lange termijn door de extra rente die u betaalt. Het is daarom verstandig om goed af te wegen wat voor u de meest geschikte optie is en eventueel advies in te winnen bij een financieel adviseur.

Hoe wordt de rentevoet bepaald en hoe beïnvloedt dit mijn maandelijkse kosten?

De rentevoet van een hypotheek wordt bepaald op basis van verschillende factoren, waaronder de marktrente, de looptijd van de lening, en uw persoonlijke financiële situatie. Een lagere rentevoet resulteert doorgaans in lagere maandelijkse kosten, omdat u minder rente betaalt over het geleende bedrag. Het is belangrijk om te begrijpen dat zelfs een kleine verandering in de rentevoet aanzienlijke invloed kan hebben op uw totale kosten over de looptijd van de lening. Daarom is het raadzaam om verschillende rentevoeten te vergelijken en te berekenen hoe deze uw maandelijkse lasten zullen beïnvloeden voordat u een hypotheek afsluit.

Welke verzekeringen zijn verplicht bij het afsluiten van een hypotheek en hoe beïnvloeden deze mijn maandlasten?

Het is een veelgestelde vraag welke verzekeringen verplicht zijn bij het afsluiten van een hypotheek en hoe deze van invloed zijn op mijn maandlasten. Bij het afsluiten van een hypotheek zijn er doorgaans twee verplichte verzekeringen: de opstalverzekering en de overlijdensrisicoverzekering. De opstalverzekering beschermt uw huis tegen schade door bijvoorbeeld brand of storm. De premie voor deze verzekering wordt meegenomen in uw maandelijkse hypotheeklasten. Daarnaast kan een geldverstrekker een overlijdensrisicoverzekering vereisen om ervoor te zorgen dat de hypotheek (deels) wordt afbetaald bij overlijden van de huiseigenaar. Deze premie kan ook invloed hebben op uw maandelijkse kosten. Het is belangrijk om deze verplichte verzekeringen mee te nemen in uw berekening van de maandlasten om een realistisch beeld te krijgen van wat u maandelijks zult betalen voor uw hypotheek.

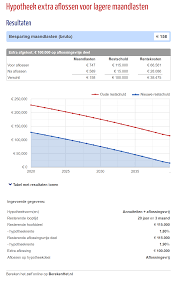

Wat gebeurt er als ik extra aflos op mijn hypotheek en hoe heeft dit invloed op mijn maandelijkse lasten?

Wanneer u extra aflost op uw hypotheek, heeft dit invloed op uw maandelijkse lasten en de totale kosten van uw lening. Door extra af te lossen verlaagt u het openstaande hypotheekbedrag, waardoor u minder rente hoeft te betalen over de resterende schuld. Dit kan leiden tot lagere maandlasten op de lange termijn en een kortere looptijd van uw hypotheek. Het is belangrijk om te overwegen of het voor u financieel gunstig is om extra af te lossen, gezien eventuele boeterentes of andere voorwaarden die van toepassing kunnen zijn. Het raadplegen van een financieel adviseur kan helpen bij het maken van een weloverwogen beslissing over het aflossen van uw hypotheek.

Geef een reactie